Estratégia de negociação de volatilidade adaptativa baseada em rompimento de preço

Visão Geral

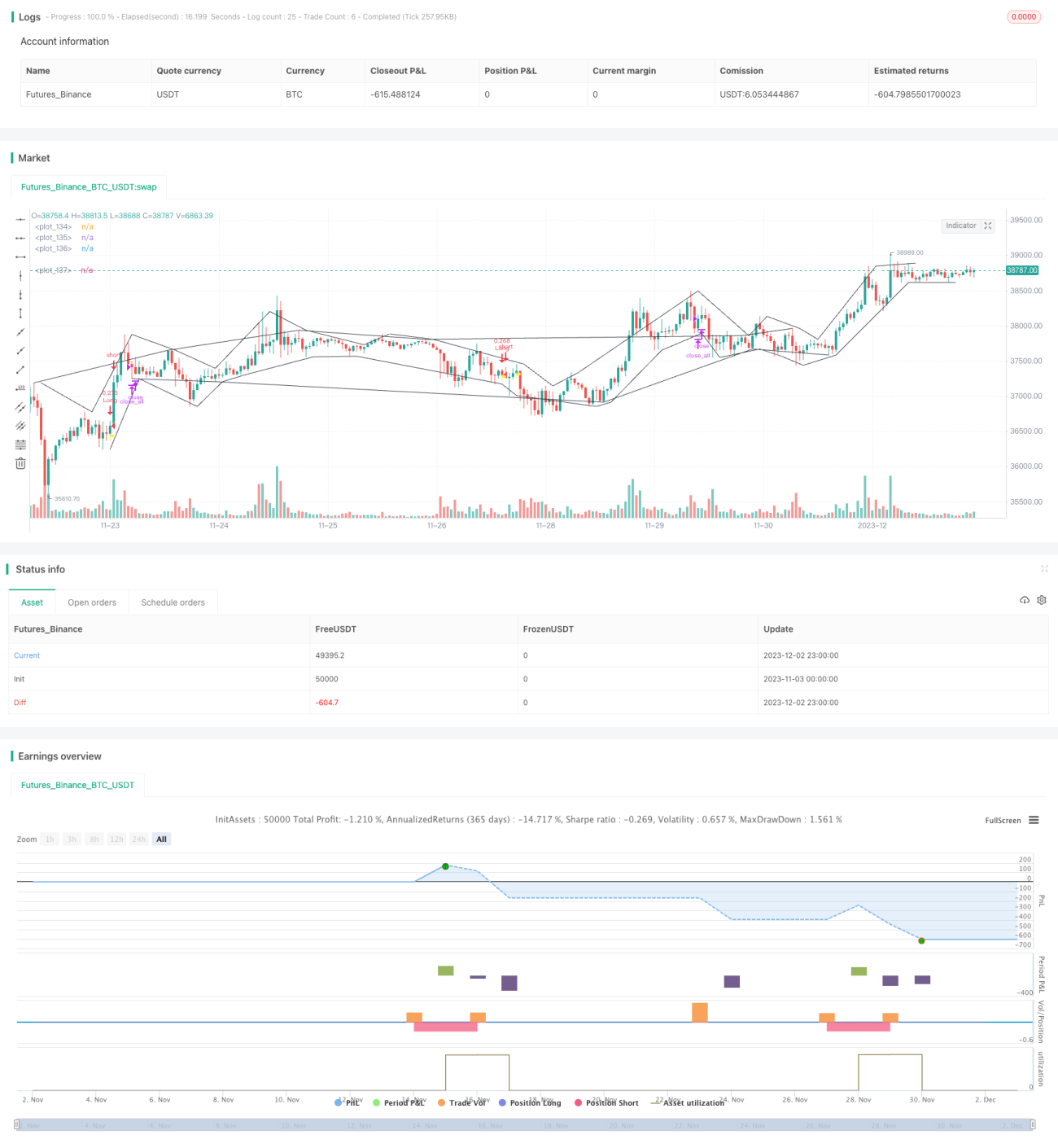

Esta estratégia identifica as tendências do mercado com base em pontos de ruptura de preços e combina um indicador adaptativo para avaliar a tendência principal, capturando oportunidades de reversão de preços de curto prazo. Sinais de compra/venda são gerados quando o preço rompe o canal de referência. A estratégia é adequada para negociação de criptomoedas com alta volatilidade.

Princípio da Estratégia

- Identificar pontos extremos de preço como limites do canal. Quando o preço atinge uma nova máxima ou mínima, esse ponto é usado como limite do canal.

- Calcular o indicador de volatilidade adaptativa MA para determinar a direção geral da tendência. Quanto maior o valor do MA, mais o mercado está em fase de consolidação.

- Quando o preço rompe para cima o limite superior do canal, gera-se um sinal de compra; quando o preço rompe para baixo o limite inferior do canal, gera-se um sinal de venda.

- Definir stop loss. O stop loss para posições compradas é definido em 1% do preço de entrada.

Análise de Vantagens

- O canal de preços é adaptativo, permitindo identificar com precisão os pontos de reversão da tendência.

- O indicador de volatilidade avalia a tendência principal, evitando perder a direção principal durante movimentos laterais.

- Estratégia de reversão, adequada para capturar rebounds de curto prazo nos preços.

Análise de Riscos

- Em movimentos de queda acentuada e contínua, é fácil acionar múltiplos stops, gerando grandes perdas.

- Em períodos de consolidação lateral, compras e vendas frequentes aumentam os custos de negociação.

- Requer definição manual do momento de entrada, havendo risco de overfitting na automação total.

Direções de Otimização

- Otimizar os parâmetros do MA para melhor avaliar a tendência geral.

- Adicionar indicadores de volume para evitar sinais de reversão com volume em declínio.

- Incorporar modelos de aprendizado de máquina para otimização dinâmica dos parâmetros.

Resumo

A estratégia tem uma lógica geral clara e apresenta algum valor prático. No entanto, é necessário controlar os riscos de negociação para evitar perdas significativas em condições de mercado específicas. Próximos passos podem incluir otimizações em múltiplas dimensões, como estrutura geral, parâmetros dos indicadores e gerenciamento de risco, para tornar os parâmetros e sinais de negociação mais confiáveis.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

- 1