Estratégia de Negociação de Oscilação com Dupla Média Móvel

Visão Geral

A Estratégia de Negociação de Oscilação com Duas Médias Móveis combina médias móveis exponenciais de 2 e 20 períodos com um indicador de oscilação de bandas de preço adaptativas para gerar sinais de negociação, obtendo lucros em mercados de oscilação. Esta estratégia é adequada principalmente para mercados com características evidentes de oscilação, como índices de ações, forex, commodities e moedas digitais.

Princípio da Estratégia

A Estratégia de Negociação de Oscilação com Duas Médias Móveis é composta por duas partes:

-

Médias móveis exponenciais de 2 e 20 períodos. Este indicador gera um sinal de compra quando o preço sobe e rompe a média de 20 períodos, mas não cai abaixo da média de 2 períodos; gera um sinal de venda quando o preço cai e rompe a média de 2 períodos, mas não ultrapassa a média de 20 períodos.

-

Indicador de oscilação de bandas de preço adaptativas. Este indicador constrói bandas de preço com base na faixa de flutuação dos preços, determinando pontos de reversão do mercado quando o preço rompe as bandas superior e inferior, gerando sinais de compra e venda.

A Estratégia de Negociação de Oscilação com Duas Médias Móveis só gera sinais de negociação reais quando as médias móveis exponenciais de 2 e 20 períodos e o indicador de oscilação de bandas de preço adaptativas emitem sinais simultaneamente, realizando assim transações estratégicas. Isso filtra eficazmente parte dos sinais inválidos, melhorando a qualidade dos sinais.

Análise de Vantagens

A Estratégia de Negociação de Oscilação com Duas Médias Móveis combina as vantagens dos indicadores de média móvel e de volatilidade, possuindo as seguintes características:

-

Sinais de negociação confiáveis. A dupla verificação dos indicadores melhora a qualidade dos sinais, filtrando sinais inválidos de forma eficaz.

-

Adaptação a mercados oscilantes. O uso combinado de médias móveis e indicadores de bandas de preço permite determinar com precisão os pontos de reversão em mercados oscilantes.

-

Frequência de operação moderada. Em comparação com a estratégia de dupla média móvel exponencial, reduz a ocorrência de negociações inválidas.

-

Fácil implementação de negociação automatizada. As regras dos sinais são claras e os parâmetros simples, facilitando a programação para execução automatizada.

Análise de Riscos

A Estratégia de Negociação de Oscilação com Duas Médias Móveis também apresenta os seguintes riscos:

-

Possível atraso significativo nos sinais. A combinação de dois indicadores para filtrar sinais pode perder oportunidades de reversão rápida dos preços.

-

Eficácia reduzida quando a oscilação diminui. A estratégia depende principalmente de mercados oscilantes; quando a oscilação enfraquece, os sinais de negociação e o espaço de lucro diminuem.

-

Impacto significativo da otimização de parâmetros. A configuração dos parâmetros dos indicadores tem grande influência nos resultados das negociações, exigindo uma otimização sistemática para determinar os parâmetros ideais.

Para lidar com os riscos acima, podem ser adotados métodos de ajuste dinâmico de parâmetros para se adaptar às mudanças do ambiente de mercado, juntamente com a definição de estratégias de stop loss para controlar o risco de perdas.

Direções de Otimização

A Estratégia de Negociação de Oscilação com Duas Médias Móveis pode ser otimizada nos seguintes aspectos:

-

Testar mais combinações de parâmetros de médias móveis e bandas de preço. Testar sistematicamente diferentes comprimentos de médias móveis e parâmetros de bandas de preço para encontrar a combinação ideal.

-

Adicionar indicador de volume para filtrar sinais. Combinar sinais anômalos de volume para filtrar sinais de preço das médias, melhorando ainda mais a qualidade dos sinais.

-

Definir mecanismo de stop loss dinâmico. Quando a oscilação do mercado diminuir, ajustar adequadamente o ponto de stop loss para reduzir perdas individuais.

-

Combinar com modelos de deep learning. Utilizar modelos como LSTM para validar os sinais de negociação, tornando a estratégia mais inteligente.

Resumo

A Estratégia de Negociação de Oscilação com Duas Médias Móveis, ao combinar médias móveis exponenciais de 2 e 20 períodos com o indicador de oscilação de bandas de preço adaptativas, gera sinais de negociação de oscilação de alta qualidade, sendo capaz de se adaptar a mercados com alta volatilidade, como índices de ações, forex e commodities, realizando negociações frequentes dentro de faixas de oscilação para obter arbitragem. A estratégia apresenta vantagens como alta qualidade dos sinais e fácil automação. No entanto, também é necessário prestar atenção aos riscos de atraso na identificação de pontos de reversão e ao ajuste dinâmico de parâmetros. Ainda há grande espaço para otimização com base nisso.

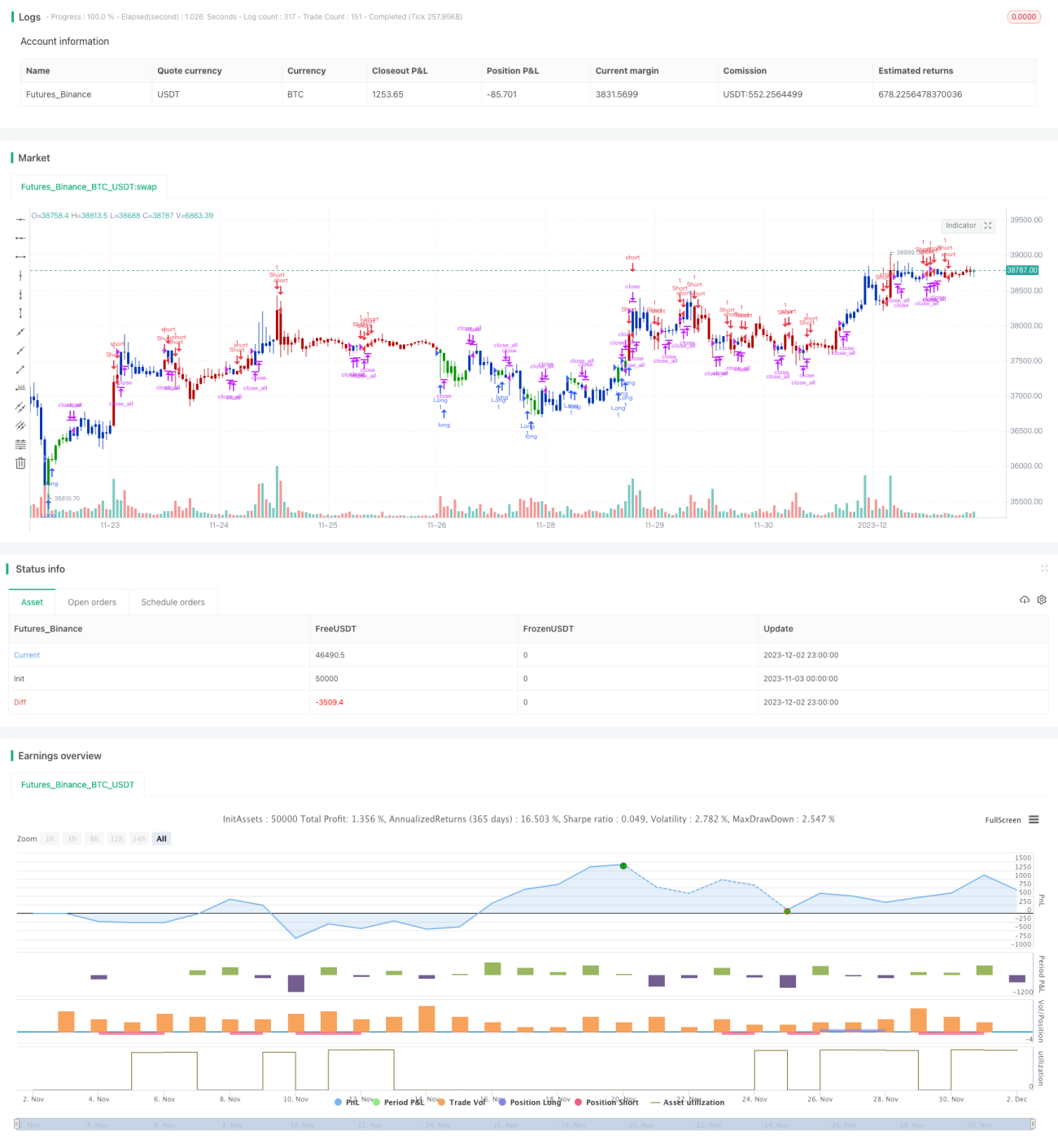

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1