Estratégia de canal de preço adaptativo

Visão Geral

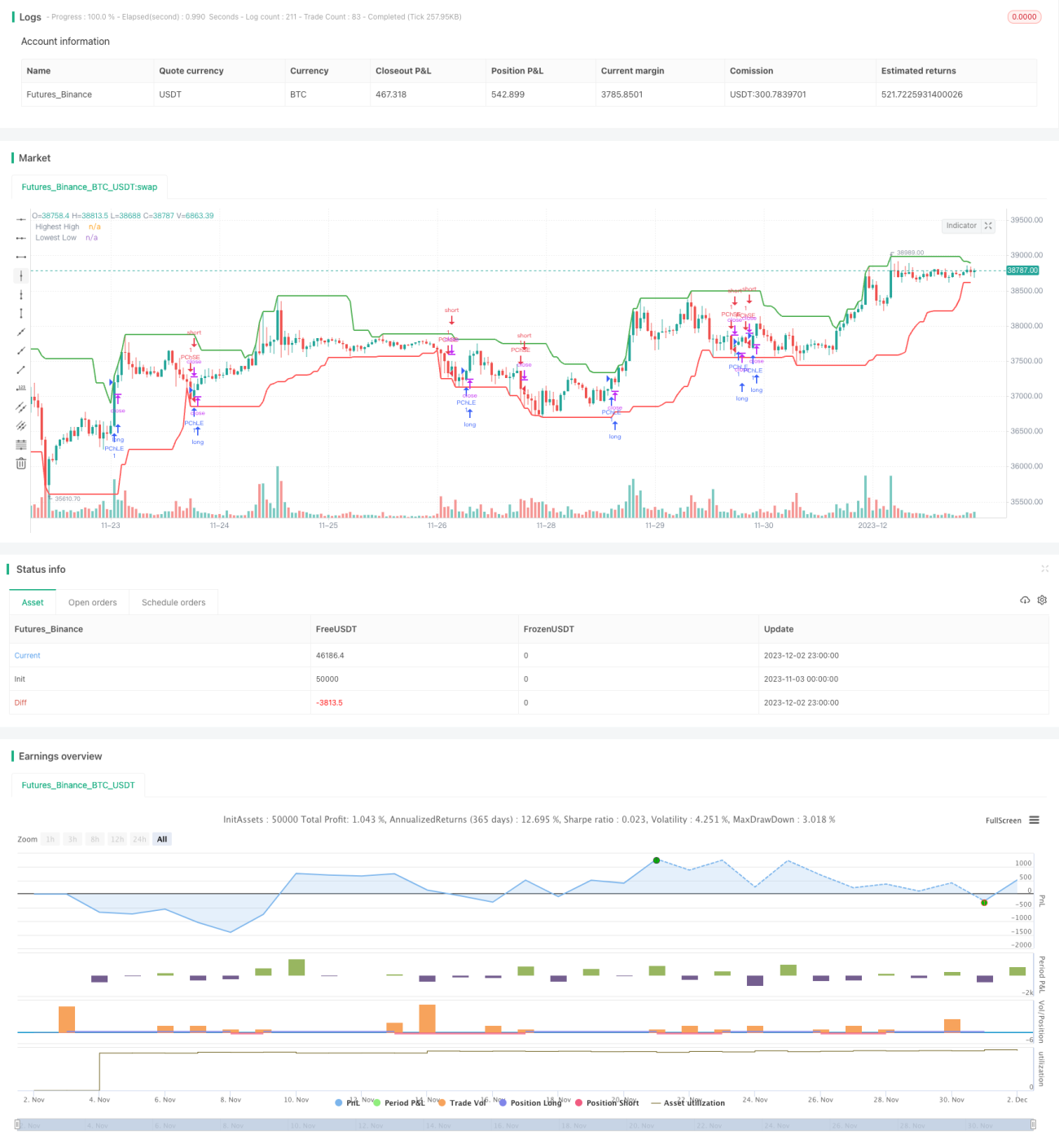

Esta estratégia é uma estratégia de canal de preços adaptativa baseada no indicador Average True Range (ATR) e no Average Directional Index (ADX). Ela visa identificar mercados em consolidação e tendências nos movimentos de preços, realizando negociações de acordo.

Princípio da Estratégia

-

Calcula a máxima mais alta (HH) e a mínima mais baixa (LL) das últimas

lengthbarras. Ao mesmo tempo, calcula o ATR sobre essaslengthbarras. -

Calcula +DI e -DI com base nas subidas e descidas de preços, e então calcula o ADX.

-

Se ADX < 25, o mercado é considerado em consolidação. Neste caso, se o preço de fechamento estiver acima do limite superior do canal de preços (HH - multiplicador ATR * ATR), opera-se comprado; se o preço de fechamento estiver abaixo do limite inferior do canal de preços (LL + multiplicador ATR * ATR), opera-se vendido.

-

Se ADX >= 25 e +DI > -DI, o mercado é considerado de alta. Neste caso, se o preço de fechamento estiver acima do limite superior do canal de preços, opera-se comprado.

-

Se ADX >= 25 e +DI < -DI, o mercado é considerado de baixa. Neste caso, se o preço de fechamento estiver abaixo do limite inferior do canal de preços, opera-se vendido.

-

Após entrar em uma posição, se não houver stop loss após mais de

exit_lengthbarras, a posição é forçadamente encerrada com stop loss.

Análise de Vantagens

-

A estratégia se adapta automaticamente às condições de mercado. Utiliza a estratégia de canal de preços em mercados de consolidação e segue a direção da tendência em mercados com tendência.

-

O uso dos indicadores ATR e ADX garante a adaptabilidade da estratégia. O ATR ajusta a largura do canal de preços e o ADX determina a tendência do mercado.

-

O mecanismo de stop loss forçado contribui para a estabilidade da estratégia.

Análise de Riscos

-

A probabilidade de sinais falsos gerados pelo julgamento do ADX é relativamente alta.

-

Configurações inadequadas dos indicadores ATR e ADX podem resultar em baixo desempenho da estratégia.

-

Não é possível evitar eficazmente o risco de mudanças repentinas nas condições de mercado.

Direções de Otimização

-

Otimizar os parâmetros dos indicadores ATR e ADX para melhorar a adaptabilidade.

-

Adicionar linhas de stop loss para reduzir o risco de perdas.

-

Adicionar condições de filtro para eliminar sinais falsos.

Resumo

A estratégia de canal de preços adaptativa utiliza de forma integrada múltiplos indicadores e mecanismos, adotando diferentes abordagens em diferentes condições de mercado, demonstrando certo grau de adaptabilidade e estabilidade. No entanto, devido às limitações na configuração dos indicadores e na seleção de parâmetros, a estratégia também enfrenta certo risco de julgamento incorreto. As direções futuras de otimização incluem a otimização de parâmetros e o controle de risco.

- 1