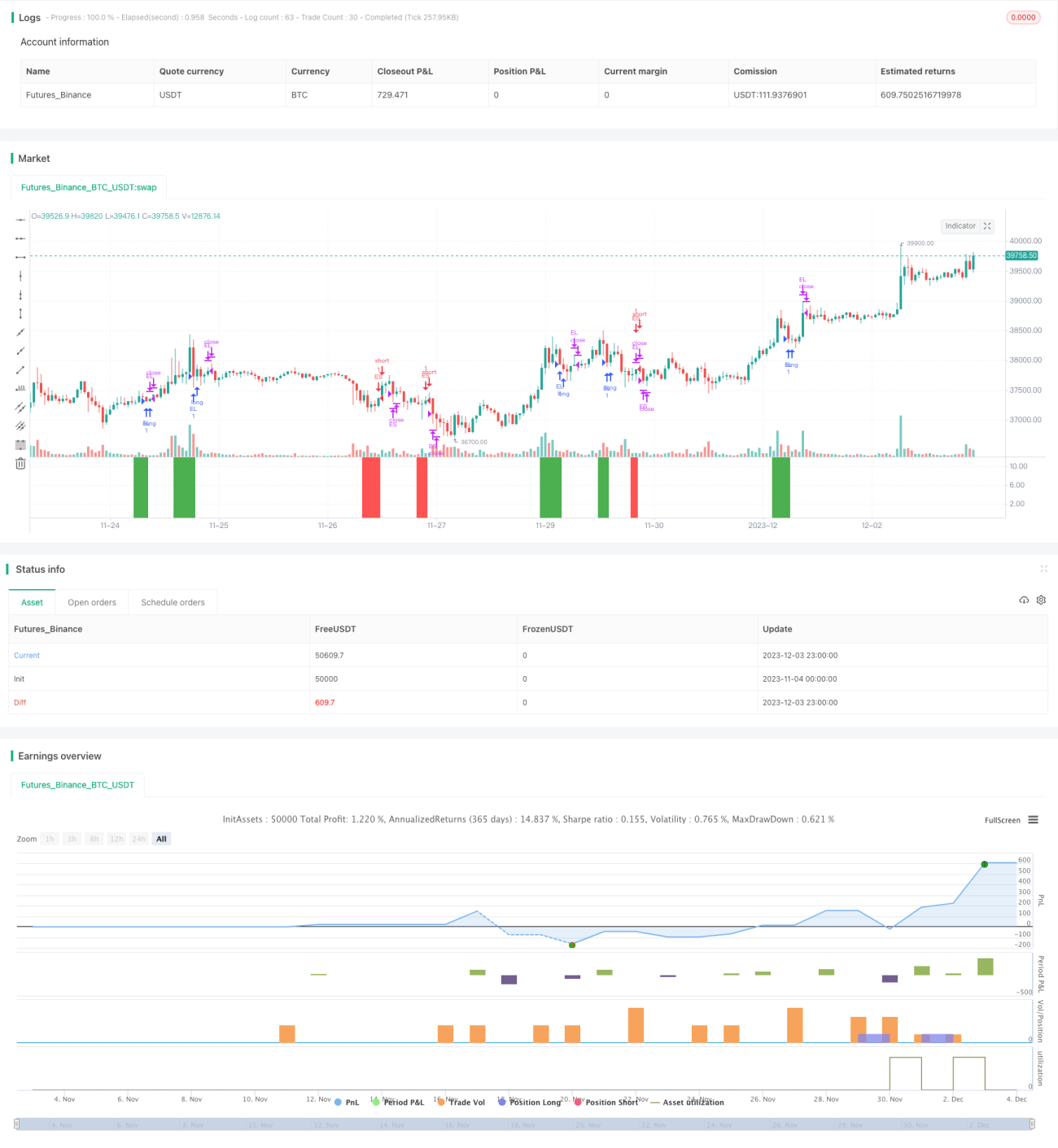

Estratégia de Reversão de Momentum de 8 Dias

Visão Geral

Esta estratégia aproveita principalmente a característica de reversão após o preço permanecer por 8 dias consecutivos acima ou abaixo da média móvel simples de 5 dias, capturando o efeito momentum de curto e médio prazo. Quando o preço fica abaixo da média de 5 dias por 8 dias consecutivos e no primeiro dia seguinte o preço de fechamento cruza novamente acima da média de 5 dias, é feita uma operação de compra; quando o preço fica acima da média de 5 dias por 8 dias consecutivos e no primeiro dia seguinte o preço de fechamento cruza novamente abaixo da média de 5 dias, é feita uma operação de venda.

Princípio da Estratégia

- Calcular a média móvel simples de 5 períodos (SMA).

- Definir a tendência de alta (TrendUp) como preço de fechamento maior ou igual à SMA, e a tendência de baixa (TrendDown) como preço de fechamento menor ou igual à SMA.

- Confirmar a condição de reversão de tendência: quando o preço de fechamento fica abaixo da SMA por 8 dias consecutivos, e no dia seguinte o preço de fechamento passa para a condição de alta (cruza acima da SMA), um sinal de compra é gerado; quando o preço de fechamento fica acima da SMA por 8 dias consecutivos, e no dia seguinte o preço de fechamento passa para a condição de baixa (cruza abaixo da SMA), um sinal de venda é gerado.

- Entry: A condição de compra (Buy) ocorre quando no dia anterior o sinal de compra (TriggerBuy) foi ativado e a tendência atual é de baixa; a condição de venda (Sell) ocorre quando no dia anterior o sinal de venda (TriggerSell) foi ativado e a tendência atual é de alta.

- Saída: Stop loss para posição comprada quando o preço de fechamento cruza abaixo da SMA; stop loss para posição vendida quando o preço de fechamento cruza acima da SMA.

Análise de Vantagens

- Aproveita a característica de reversão de preço, adequado para capturar momentum de curto e médio prazo.

- Há uma frequência razoável de movimentos de tendência após 8 dias consecutivos rompendo a SMA, aumentando as oportunidades de negociação.

- O parâmetro de 5 períodos é otimizado, evitando ser enganado por muitos falsos rompimentos.

- Risco controlável, com pontos de stop loss claros.

Análise de Riscos

- Em mercados laterais, os pontos de stop loss podem ser acionados com frequência.

- Se o número de dias para confirmação do rompimento for muito longo, pode-se perder o melhor momento de entrada.

- Se o mercado apresentar movimento unidirecional prolongado, a estratégia pode ter dificuldade em obter lucro.

É possível ajustar adequadamente os parâmetros da SMA; otimizar as condições de entrada para evitar falsos rompimentos; combinar indicadores de tendência para reforçar a eficácia.

Direções de Otimização

- Otimização de parâmetros: testar diferentes períodos de SMA para encontrar parâmetros mais eficientes.

- Otimização de entrada: adicionar indicadores de volume para evitar falsos rompimentos; ou incluir análise de candles de alta/baixa para evitar mercados laterais.

- Otimização de saída: testar stop loss quando o preço de fechamento recuar uma determinada porcentagem, adicionando um buffer ao stop.

- Otimização de gerenciamento de risco: definir um limite diário de stops para evitar perdas excessivas.

- Combinação com outros indicadores: adicionar RSI, MACD, etc., para identificar a tendência do mercado.

Resumo

Esta estratégia captura o processo de preço desde o rompimento até a reversão de curto e médio prazo, analisando o estado do movimento de preço, implementando uma abordagem que evita mercados laterais e opera a favor da tendência. O ponto chave é definir rigorosamente os parâmetros e a condição de entrada para evitar ser enganado por ruídos; além disso, o stop loss de saída deve ser razoável para evitar perdas excessivas. Se combinada com indicadores de tendência, pode obter resultados ainda melhores. A lógica da estratégia é clara e fácil de entender, o código é conciso, e merece estudo aprofundado e otimização.

- 1