Estratégia de Trading de Ciclo Duplo

Visão Geral

A estratégia de negociação de ciclo de dois fatores é uma estratégia de negociação quantitativa. Ela combina dois tipos diferentes de indicadores técnicos para gerar sinais de negociação, a fim de acompanhar as tendências do mercado e obter retornos excessivos.

A vantagem dessa estratégia é que, ao combinar diferentes fatores para buscar oportunidades de negociação, a dupla confirmação pode aumentar a confiabilidade dos sinais e reduzir a probabilidade de negociações erradas. Ao mesmo tempo, a estratégia aproveita ao máximo as vantagens da negociação cíclica, ou seja, stop loss oportuno e abertura de posição reversa, o que pode controlar eficazmente os riscos.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão 123

Esta estratégia é originária do livro de Ulf Jensen, "Como Tripliquei Meu Dinheiro no Mercado Futuro". Sua lógica de negociação é: quando o preço de fechamento é maior que o fechamento do dia anterior por dois dias consecutivos e a linha lenta K de 9 períodos está abaixo de 50, compre; quando o preço de fechamento é menor que o fechamento do dia anterior por dois dias consecutivos e a linha rápida K de 9 períodos está acima de 50, venda. -

Estratégia de Suporte e Resistência de Alta/Baixa

Esta estratégia gera sinais ao julgar se o preço quebra um suporte ou resistência chave. Quando o preço ultrapassa a máxima do dia de negociação anterior, é de alta; quando o preço cai abaixo da mínima do dia de negociação anterior, é de baixa.

Combinando os sinais das duas estratégias acima, quando ambos os sinais são consistentes, a posição é aberta; caso contrário, a posição é fechada. Ao mesmo tempo, é definido um modo de abertura de posição reversa, para que, quando o mercado mudar, o stop loss seja acionado em tempo hábil e a negociação seja revertida, realizando assim a operação cíclica dos fundos.

Análise de Vantagens

Esta estratégia de negociação de ciclo de dois fatores possui as seguintes vantagens:

-

O design de múltiplos fatores garante alta confiabilidade dos sinais. A estratégia de reversão 123 e a estratégia de suporte/resistência se verificam mutuamente, reduzindo sinais errados.

-

O mecanismo de negociação cíclica permite que a estratégia se adapte às mudanças do mercado, controlando efetivamente as perdas unilaterais.

-

O uso do indicador estocástico de 9 períodos pode filtrar o ruído do mercado, tornando os sinais mais claros.

-

Menor risco em comparação com estratégias de fator único, com drawdowns menores. Múltiplos fatores podem formar uma força combinada, inibindo o impacto de flutuações irracionais na estratégia.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em mercados laterais, não consegue capturar bem as tendências, resultando em stop loss frequente e abertura de posições reversas, aumentando os custos de negociação. Pode-se ajustar adequadamente a linha de stop loss para lidar com isso.

-

A configuração dos parâmetros do estocástico afeta a qualidade dos sinais. Parâmetros inadequados podem levar a sinais desalinhados e menor qualidade. É necessário testar e otimizar repetidamente os parâmetros.

-

Embora o design de dois fatores melhore a qualidade dos sinais, também aumenta o impacto do "ruído" do mercado na estratégia. Isso exige que sejamos mais criteriosos ao construir e validar a estratégia.

Direções de Otimização

Podemos otimizar ainda mais esta estratégia nos seguintes aspectos:

-

Testar diferentes períodos de tempo para o estocástico, a fim de encontrar a melhor combinação de parâmetros para eliminar o ruído do mercado.

-

Adicionar um filtro de tendência para filtrar mercados laterais, abrindo posições apenas em tendências claras.

-

Otimizar o algoritmo de definição da linha de stop loss, reduzindo os custos de negociação enquanto garante a eficácia do stop loss.

-

Testar diferentes combinações de fatores para encontrar aquela que produza sinais de negociação mais claros e uma estratégia mais estável.

Resumo

Esta estratégia, através do design de dois fatores, obtém alta qualidade de sinal e retornos ajustados ao risco. Ao mesmo tempo, utiliza o mecanismo de negociação cíclica para controlar efetivamente as perdas em mercados unilaterais. Pode-se dizer que a estratégia alcança um bom equilíbrio entre risco e retorno. Ainda precisamos realizar pesquisas aprofundadas em áreas como otimização de parâmetros e configuração de gerenciamento de risco para obter um melhor desempenho da estratégia.

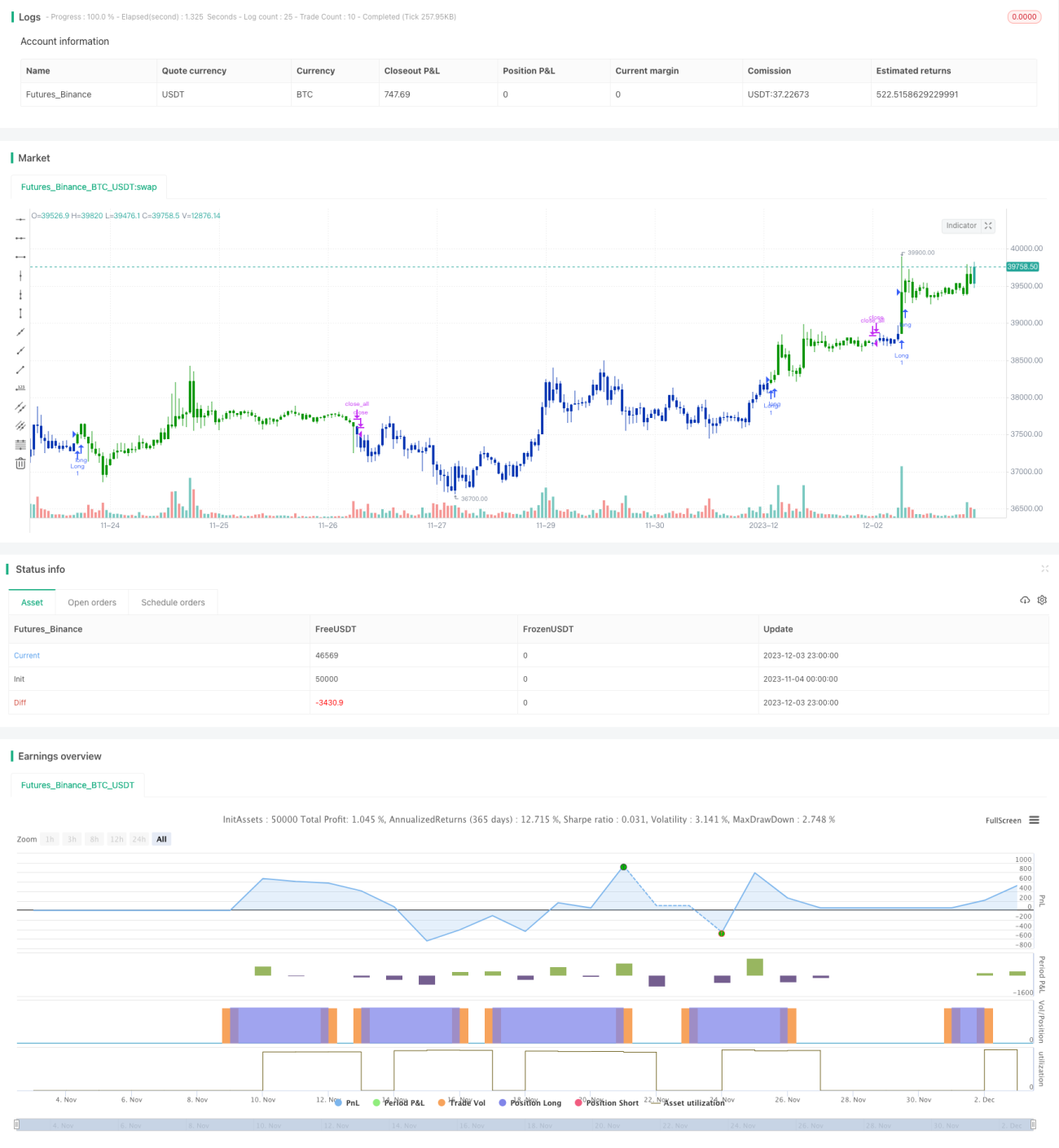

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1