Estratégia de Tendência de Cruzamento de Médias Móveis Duplas

Visão Geral

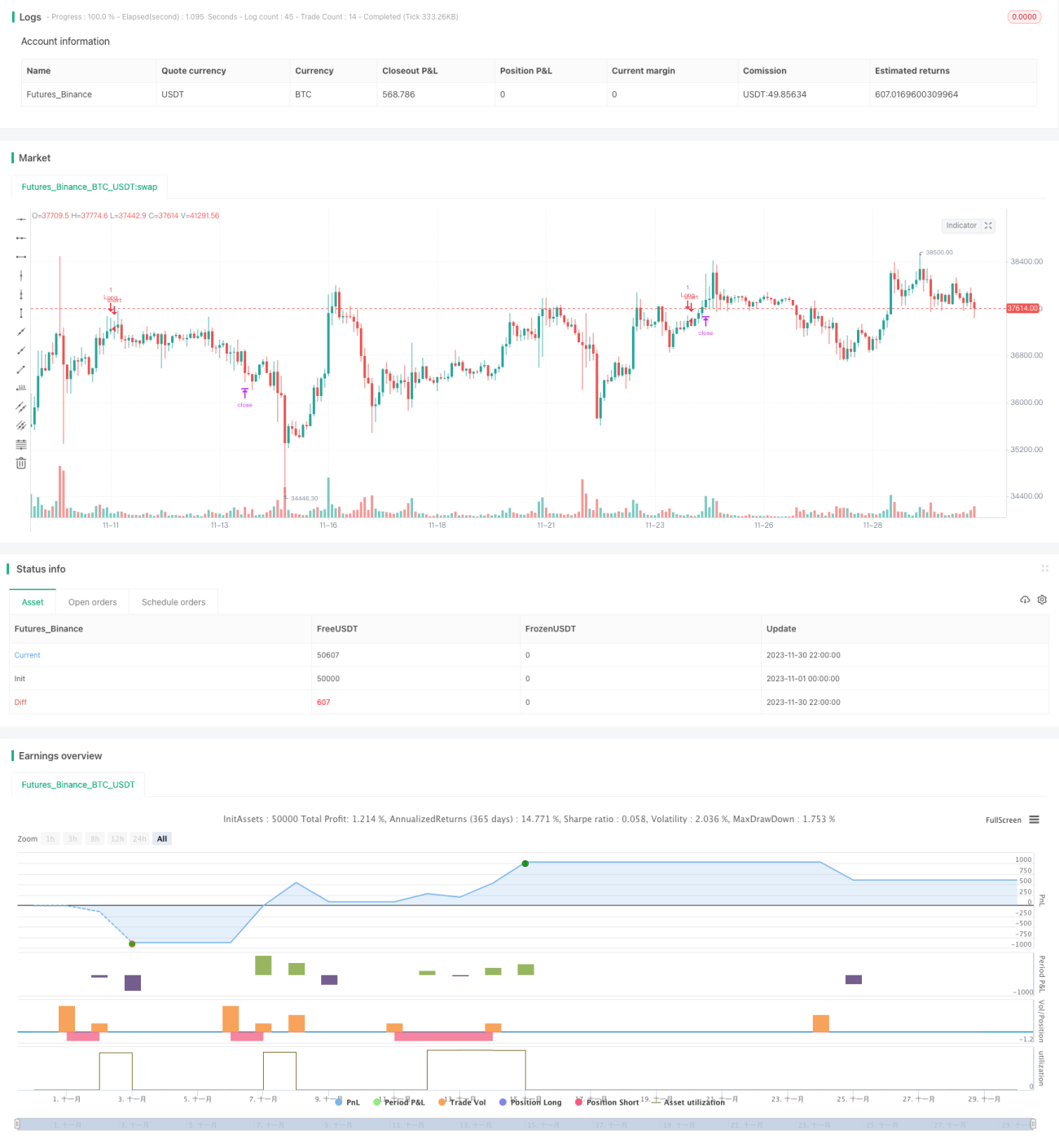

A estratégia de cruzamento de duplas médias móveis é uma estratégia de negociação baseada em médias móveis. Ela utiliza os cruzamentos da EMA rápida e da SMA lenta como sinais de compra e venda, combinados com a divergência do indicador MACD para filtrar os sinais. A estratégia considera múltiplos fatores, como preço, tendência e momentum, formando um sistema de negociação relativamente completo.

Princípio da Estratégia

Esta estratégia utiliza duas médias móveis: EMA e SMA. A EMA tem comprimento de 200 dias e a SMA de 100 dias. Quando o preço sobe e rompe ambas as médias, gera um sinal de compra; quando o preço cai e rompe ambas as médias, gera um sinal de venda. Isso filtra efetivamente as tendências de oscilação e correções de curto prazo.

Para melhorar ainda mais a confiabilidade dos sinais, a estratégia também introduz o indicador MACD. Quando o preço rompe a EMA e a SMA formando um sinal, é necessário que a linha rápida do MACD cruze a linha lenta por baixo e que o histograma do MACD esteja acima da linha zero para que um sinal de compra verdadeiro seja acionado. Inversamente, quando a linha rápida do MACD cruza a linha lenta por cima e o histograma do MACD está abaixo da linha zero, um sinal de venda verdadeiro é acionado.

Além disso, a estratégia define stop loss e take profit. Após abrir uma posição, os pontos de stop loss e take profit são calculados e definidos com base em uma proporção definida pelo usuário. Isso controla efetivamente o risco de cada negociação individual.

Em resumo, a estratégia considera múltiplos indicadores, impõe condições rigorosas de filtragem para os sinais de compra e venda, e utiliza stop loss/take profit para gerenciar riscos, formando um sistema de negociação relativamente rigoroso e completo.

Análise de Vantagens

A estratégia de cruzamento de duplas médias móveis tem as seguintes vantagens:

-

Combina múltiplos indicadores, considerando preço, tendência e momentum de forma abrangente. Impõe condições rigorosas de filtragem nos sinais, evitando efetivamente sinais falsos e aumentando a confiabilidade.

-

Utiliza duas médias móveis com parâmetros diferentes, permitindo melhor identificação da tendência do mercado e filtrando mercados laterais. A EMA rápida acompanha as mudanças de preço em tempo real; a SMA lenta avalia a tendência de longo prazo. A combinação das duas médias produz melhores resultados.

-

A introdução do MACD permite ajustar seus parâmetros conforme as características de diferentes mercados, oferecendo alta flexibilidade. A configuração do MACD garante que os sinais de negociação tenham o suporte simultâneo de preço, tendência e momentum, conferindo alto valor de aplicação.

-

A definição de stop loss e take profit maximiza o controle de perdas por negociação, evitando riscos de perdas excessivas. O take profit com proporção razoável permite travar parte dos lucros e reduzir a exposição ao risco após ganhos.

-

Os parâmetros da estratégia podem ser ajustados de forma flexível e modificados com base nos resultados de otimização, tornando-a muito prática. Há grande espaço para testar diferentes mercados e otimizar parâmetros.

Análise de Riscos

A estratégia de cruzamento de duplas médias móveis também apresenta alguns riscos, concentrados principalmente nos seguintes aspectos:

-

Quando o preço das ações apresenta oscilações violentas, a EMA e a SMA podem gerar múltiplos cruzamentos errôneos, resultando em aberturas e fechamentos frequentes de posições. Isso aumenta a frequência de negociações e os custos de comissões.

-

O indicador MACD pode apresentar falsos rompimentos, especialmente durante tendências de oscilação ainda incertas. Nesses casos, os sinais também não são confiáveis, podendo causar perdas desnecessárias.

-

A posição e a proporção do stop loss afetam significativamente os resultados de lucro/prejuízo. Se o stop loss for muito apertado, há risco de ficar preso na posição; se for muito largo, a perda individual pode ser excessiva. Isso requer testes adequados para encontrar os parâmetros ideais.

-

Como as médias móveis são indicadores de acompanhamento de tendência, sua eficácia é reduzida durante reversões rápidas de preço. A estratégia pode não conseguir executar o stop loss a tempo antes de ser atingida pela reversão, causando grandes perdas.

As soluções correspondentes são as seguintes:

-

Para mercados com oscilações violentas, é possível ajustar os parâmetros das médias móveis, utilizando EMA e SMA com parâmetros menores para reduzir o número de cruzamentos.

-

Aumentar as condições de filtro para o cruzamento da linha zero do MACD pode, em certa medida, reduzir falsos rompimentos. Também é possível considerar a adição de outros indicadores, como KDJ, BOLL, etc.

-

A definição da posição e proporção do stop loss requer otimização completa por backtest para encontrar os parâmetros ideais. Além disso, é necessário monitoramento contínuo e ajuste dinâmico.

-

Pode-se configurar um mecanismo de identificação de reversões rápidas de preço. Quando uma reversão anormal for detectada, medidas de contingência, como redução de posição ou pausa da estratégia, devem ser tomadas para controlar a exposição ao risco.

Direções de Otimização

A estratégia de cruzamento de duplas médias móveis ainda possui espaço para otimização, concentrado principalmente nos seguintes aspectos:

-

Testar mais combinações de indicadores para encontrar parâmetros melhores. Por exemplo, introduzir o canal de Bollinger (BOLL) para considerar o impacto da volatilidade.

-

Otimizar os comprimentos das médias móveis para encontrar a melhor combinação de parâmetros em diferentes condições de mercado. A otimização rolante de parâmetros também é uma opção.

-

Definir estratégias de stop loss e take profit de forma mais científica e razoável, como introduzir stop loss trailing ou definir relações dinâmicas de risco-retorno com base em resultados históricos. Isso pode melhorar ainda mais a estabilidade da estratégia.

-

Estabelecer um mecanismo automático de identificação e contingência para reversões anormais de preço. Em condições extremas de mercado, reduzir ativamente o tamanho da posição ou pausar a estratégia para evitar perdas significativas.

-

Expandir os instrumentos de negociação, como forex, criptomoedas e outros ativos. Testar a robustez dos parâmetros em diferentes instrumentos para ampliar o escopo de aplicação da estratégia.

-

Otimizar a gestão de capital da estratégia, como negociação com valor fixo, proporção fixa de posição, etc. Controlar o risco de perda por negociação para tornar a curva de capital geral mais suave.

Resumo

A estratégia de cruzamento de duplas médias móveis considera múltiplos fatores de forma abrangente. Ao gerar sinais de negociação, exige o suporte de preço, tendência e momentum de vários indicadores, garantindo a confiabilidade dos sinais. A estratégia também utiliza stop loss e take profit móveis para controlar efetivamente o risco de cada negociação. Com parâmetros flexíveis e alta praticidade, é adequada para negociação automatizada.

No entanto, nenhuma estratégia é perfeita. Esta estratégia pode encontrar algumas dificuldades na prática, como negociações frequentes, falsos rompimentos e problemas de posicionamento do stop loss. Isso requer que abordemos a otimização de combinações de parâmetros, a introdução de novas combinações de indicadores técnicos e a melhoria do mecanismo de stop loss, entre outros aspectos, para aumentar ainda mais a robustez e a lucratividade da estratégia.

No geral, a estratégia de cruzamento de duplas médias móveis forma um sistema de negociação relativamente completo e rigoroso. Em pesquisas e aplicações futuras, por meio de otimização e melhoria contínuas, essa estratégia tem potencial para desempenhar um valor prático ainda maior.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1