Estratégia de Timing com Duas Médias Móveis e ADX

Visão Geral

A estratégia de timing de dupla média móvel com ADX combina o uso das médias móveis 2/20 e do indicador ADXR para identificar tendências, gerando sinais de negociação no início das tendências. A estratégia primeiro utiliza a média móvel exponencial (EMA) de 2 e 20 períodos para determinar a direção da tendência de preço e, em seguida, combina com o indicador ADXR para confirmar ainda mais o sinal de tendência, produzindo sinais de negociação mais confiáveis.

Princípio da Estratégia

A lógica central da estratégia de timing de dupla média móvel com ADX baseia-se nos seguintes componentes:

-

Média Móvel Exponencial (EMA) de 2/20 períodos

- Utiliza duas EMAs com parâmetros diferentes: 2 e 20 períodos.

- Quando o preço cruza acima da EMA de 2 períodos, é considerado um sinal de alta.

- Quando o preço cruza abaixo da EMA de 20 períodos, é considerado um sinal de baixa.

-

Indicador ADXR

- O ADXR é uma variação do indicador ADX.

- Ele calcula a média simples do ADX para reduzir a volatilidade do indicador ADX.

- Quando o ADXR está abaixo de um determinado limite, indica que a tendência está fraca.

- Quando o ADXR está acima de um determinado limite, indica que a tendência está forte.

-

Sinais de Negociação

- Quando a EMA de 2 períodos faz um cruzamento de alta (Golden Cross) E o ADXR está acima do limite, gera-se um sinal de alta.

- Quando a EMA de 20 períodos faz um cruzamento de baixa (Dead Cross) E o ADXR está abaixo do limite, gera-se um sinal de baixa.

- A combinação com o indicador ADXR permite filtrar alguns falsos sinais e reforçar os sinais de tendência reais.

A principal inovação desta estratégia é utilizar o indicador ADXR para identificar tendências em estágio inicial e combiná-lo com os sinais da estratégia tradicional de médias móveis, melhorando assim a qualidade dos sinais e aumentando a estabilidade da estratégia.

Vantagens da Estratégia

A estratégia de timing de dupla média móvel com ADX apresenta as seguintes vantagens principais:

- Combinação de dupla média móvel e indicador ADXR, tornando os sinais mais precisos e confiáveis, filtrando sinais falsos.

- Utilização do ADXR para identificar o estágio inicial da tendência, permitindo entrar mais cedo em tendências confirmadas.

- Parâmetros flexíveis do ADXR, ajustáveis conforme o mercado, adaptando-se às mudanças nas condições de mercado.

- Lógica da estratégia simples e clara, fácil de entender e ajustar parâmetros.

- Pode ser aplicada em diversos ambientes de mercado, com bom desempenho em testes históricos.

Riscos da Estratégia

A estratégia de timing de dupla média móvel com ADX também apresenta os seguintes riscos principais:

-

Configuração inadequada dos parâmetros do ADXR pode levar à perda de oportunidades de negociação.

- Pode-se ampliar adequadamente o intervalo de parâmetros do ADXR ou ajustar os parâmetros de acordo com diferentes ativos.

-

Em condições de mercado especiais, podem ocorrer mais sinais falsos.

- Pode-se considerar o uso combinado com outros indicadores para filtrar ainda mais os sinais.

-

Parâmetros fixos da EMA não se adaptam às mudanças do mercado.

- Pode-se tentar usar versões otimizadas com parâmetros adaptativos da EMA.

-

Não identifica zonas de consolidação de preços, podendo gerar negociações excessivas e ineficazes.

- Pode-se adicionar lógica adicional ou indicadores para identificar mercados laterais.

Direções de Otimização da Estratégia

A estratégia de timing de dupla média móvel com ADX pode ser otimizada nos seguintes aspectos:

-

Otimização dos parâmetros da EMA para que se ajustem automaticamente conforme as condições de mercado.

-

Otimização do intervalo de parâmetros do ADXR para incluir mais sinais de negociação eficazes.

-

Adição de indicadores complementares de julgamento de tendência para gerar sinais combinados, melhorando a qualidade.

-

Inclusão de estratégias de stop loss e definição de metas de lucro para controlar o risco de cada negociação.

-

Otimização da gestão de capital para ajustar automaticamente o tamanho da posição conforme o estado da conta.

Resumo

A estratégia de timing de dupla média móvel com ADX, através da combinação inovadora da estratégia tradicional de dupla média móvel com o indicador ADXR, melhora a qualidade dos sinais, aumenta a estabilidade da estratégia, consegue identificar eficazmente o início das tendências e apresenta bons resultados em backtests históricos. A estratégia possui grande potencial de otimização, podendo ser aprimorada em diversas áreas para demonstrar forte capacidade de adaptação e potencial de lucro em mercados mais complexos.

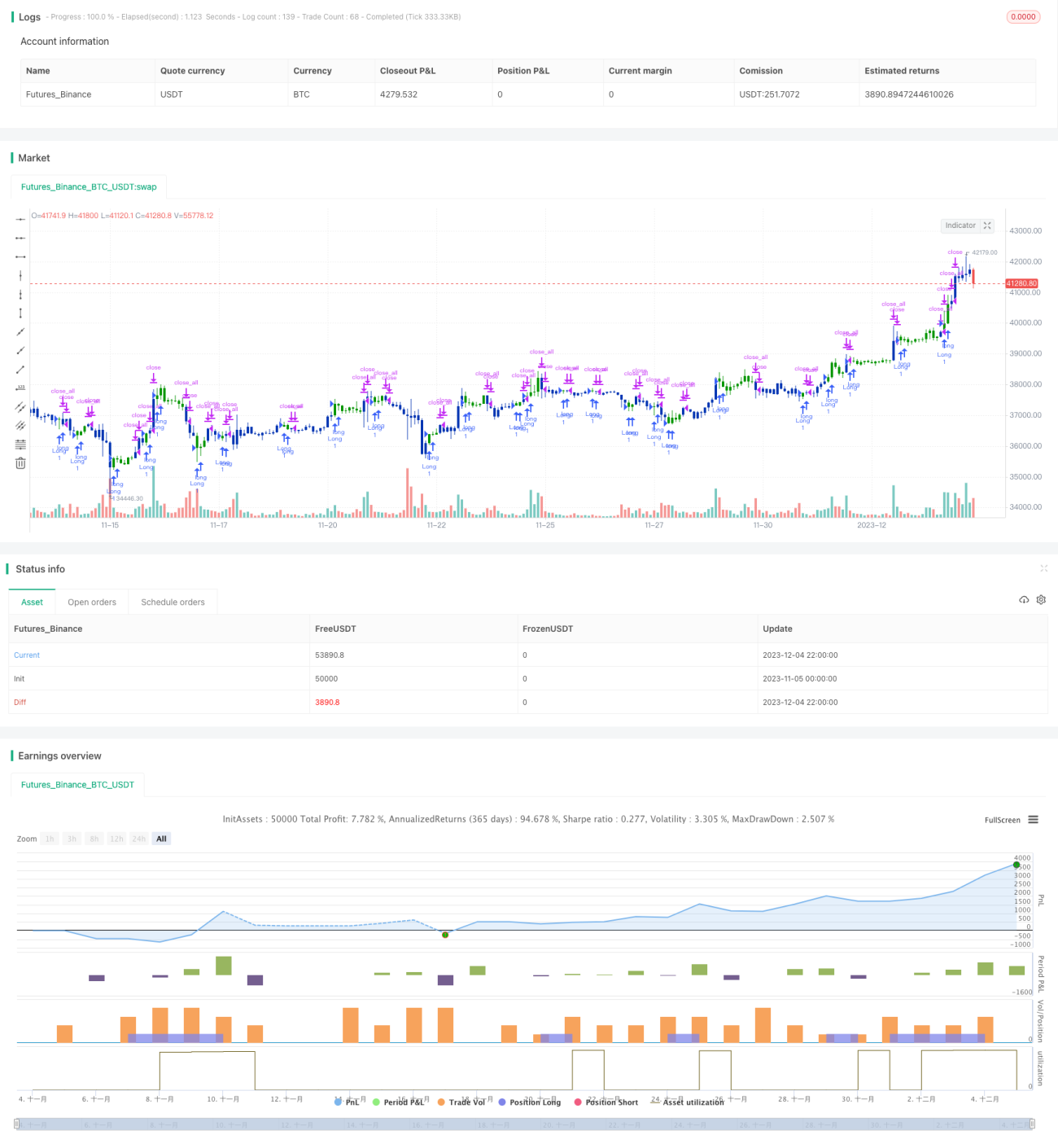

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1