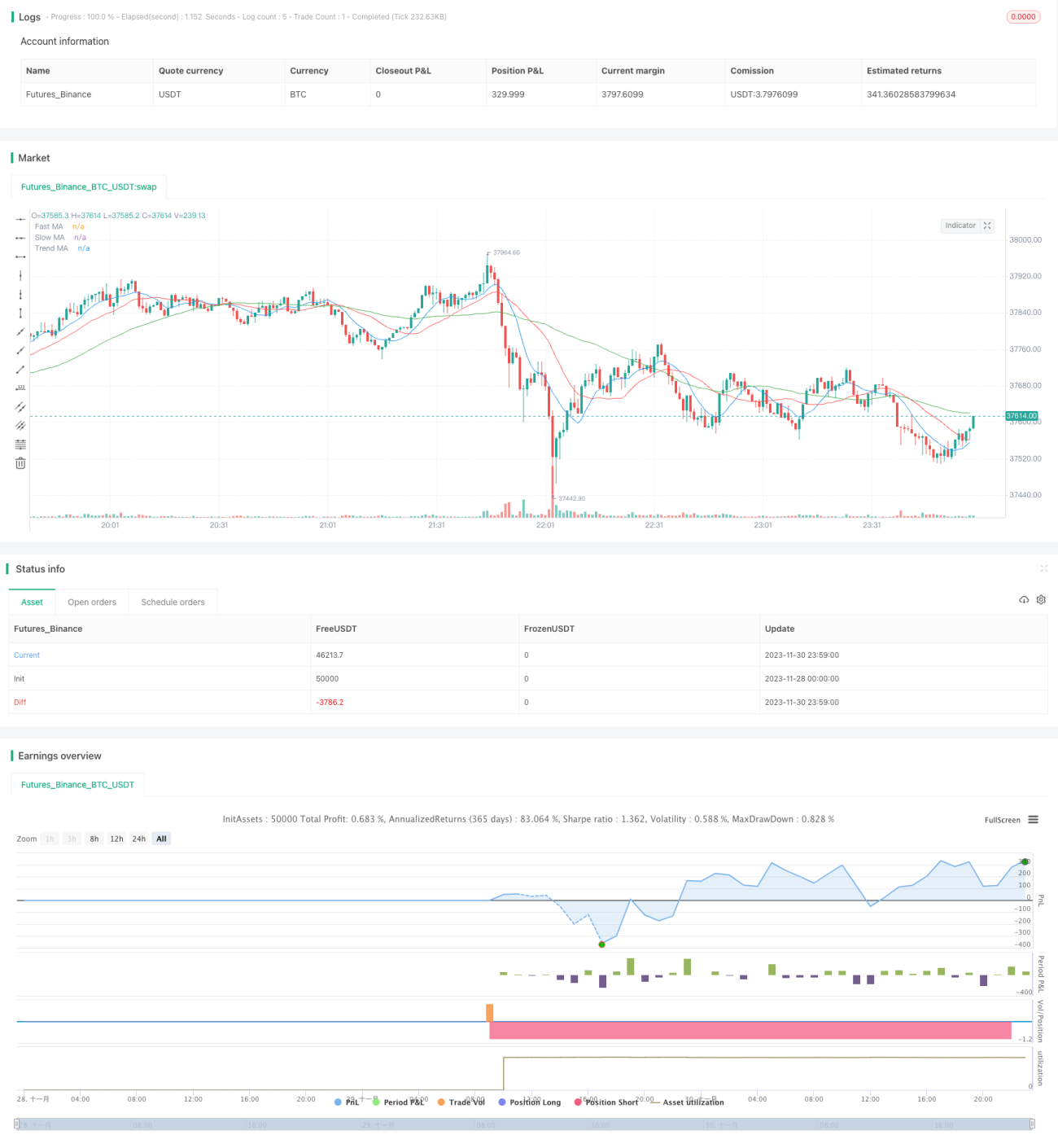

Estratégia de Trading de Tendência com Média Móvel Tripla

Visão Geral

A estratégia de negociação de tripla média móvel segue a tendência calculando três médias móveis de períodos diferentes para determinar a tendência do mercado e os momentos de compra e venda. A estratégia primeiro calcula três médias móveis: linha rápida, linha lenta e linha de tendência. Em seguida, combina os sinais de cruzamento dourado (golden cross) e cruzamento da morte (death cross) entre a linha rápida e a linha lenta para determinar momentos específicos de compra e venda. Ao mesmo tempo, a estratégia utiliza a linha de tendência para identificar a direção da tendência do mercado, comprando apenas quando a linha de tendência indica uma tendência de alta e vendendo apenas quando indica uma tendência de baixa, evitando assim negociações contra a tendência.

Princípio da Estratégia

A lógica central da estratégia de tripla média móvel consiste em utilizar simultaneamente três indicadores de média móvel (linha rápida, linha lenta e linha de tendência) para determinar os momentos de negociação. Primeiro, a estratégia define parâmetros de período para calcular três médias móveis de períodos diferentes. Em seguida, utiliza a relação de cruzamento entre a linha rápida e a linha lenta para gerar sinais de compra e venda. Especificamente, quando a linha rápida cruza acima da linha lenta, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda. Este é o mecanismo clássico de sinalização da estratégia de dupla média móvel.

Com base nisso, a estratégia é otimizada com a adição de uma etapa de julgamento da tendência do mercado. Uma terceira linha de tendência de período mais longo é introduzida para avaliar a direção geral do mercado. Apenas quando a tendência é de alta, os sinais de compra da linha rápida/lenta são executados; apenas quando a tendência é de baixa, os sinais de venda são executados. Isso filtra efetivamente parte dos sinais de negociação contra a tendência, reduzindo o risco e aumentando a probabilidade de lucro.

Análise de Vantagens

Comparada à estratégia simples de dupla média móvel, esta estratégia apresenta as seguintes vantagens:

- Adiciona a avaliação da tendência do mercado, evitando eficazmente negociações contra a tendência, filtrando parte das operações com prejuízo e reduzindo o risco.

- O uso combinado de múltiplas médias móveis aumenta a confiabilidade e a taxa de acerto dos sinais.

- Os parâmetros de período podem ser ajustados com flexibilidade para se adaptar a diferentes condições de mercado, com alta flexibilidade.

- As regras da estratégia são claras e fáceis de entender, sendo de implementação mais simples comparada a estratégias complexas como aprendizado de máquina.

- Os indicadores e a estratégia são amplamente conhecidos e frequentemente utilizados em negociação quantitativa, com longa validação e alta confiabilidade teórica.

Análise de Riscos

Embora otimizada em relação à estratégia simples de dupla média móvel, esta estratégia ainda apresenta certos riscos a serem observados:

- O uso de três médias móveis aumenta a complexidade da estratégia, com possível dificuldade de otimização de múltiplos parâmetros e resultados insatisfatórios de ajuste.

- Os indicadores de média móvel possuem inerentemente grande defasagem, podendo resultar em sinais pouco claros ou atrasados.

- O julgamento da tendência é relativamente subjetivo, com risco de erro de avaliação, não sendo possível evitar totalmente negociações contra a tendência.

- A estratégia assume posições totais por padrão, com mecanismo de gerenciamento de capital e controle de risco potencialmente insuficiente.

- Por ser uma estratégia puramente baseada em regras, não consegue monitorar mudanças no mercado em tempo real para ajustar parâmetros, com robustez limitada.

Para mitigar esses riscos, pode-se realizar backtests rigorosos, otimização abrangente de parâmetros, introdução de mecanismos de stop loss, módulos de gerenciamento de capital e ajuste dinâmico de parâmetros com modelos de aprendizado de máquina, visando aprimorar a estratégia e reduzir riscos.

Direções de Otimização

A estratégia ainda possui grande margem de otimização, principalmente nas seguintes áreas:

- Adicionar mecanismo de stop loss. Pode-se definir stop loss móvel (trailing stop) ou stop loss baseado em amplitude para limitar efetivamente a perda máxima por operação.

- Introduzir módulo de gerenciamento de posição. Ajustar dinamicamente o tamanho da posição com base em indicadores como drawdown e utilização de capital, reduzindo riscos.

- Combinar múltiplos timeframes. Validar a estratégia em diferentes períodos (diário, 60 minutos etc.), incorporando mais dimensões temporais.

- Otimização de parâmetros e modelo ensemble. Utilizar métodos como busca em grade (grid search) ou algoritmos genéticos para otimizar parâmetros, ou treinar múltiplos modelos combinando seus sinais.

- Ajuste dinâmico de parâmetros com aprendizado de máquina. Aplicar técnicas como aprendizado por reforço (Reinforcement Learning) para otimização e ajuste automático do modelo.

- Incorporar mais indicadores e regras de filtro. Incluir volume, spread, volatilidade etc. para filtrar ações e reduzir sinais enganosos.

Resumo

Em resumo, esta estratégia baseia-se em uma melhoria da estratégia de cruzamento de médias móveis, orientando o trader a operar a favor da tendência geral do mercado para evitar negociações contrárias. Mostra-se mais promissora do que a simples estratégia de dupla média móvel para melhorar retornos ajustados ao risco. No entanto, pode ser ainda mais otimizada por meio de ajuste de tamanho de posição, adaptação com aprendizado de máquina, entre outros. O princípio central de usar médias móveis para acompanhar tendências parece confiável.

- 1