Estratégia de Negociação Quantitativa Baseada em RSI

Visão Geral

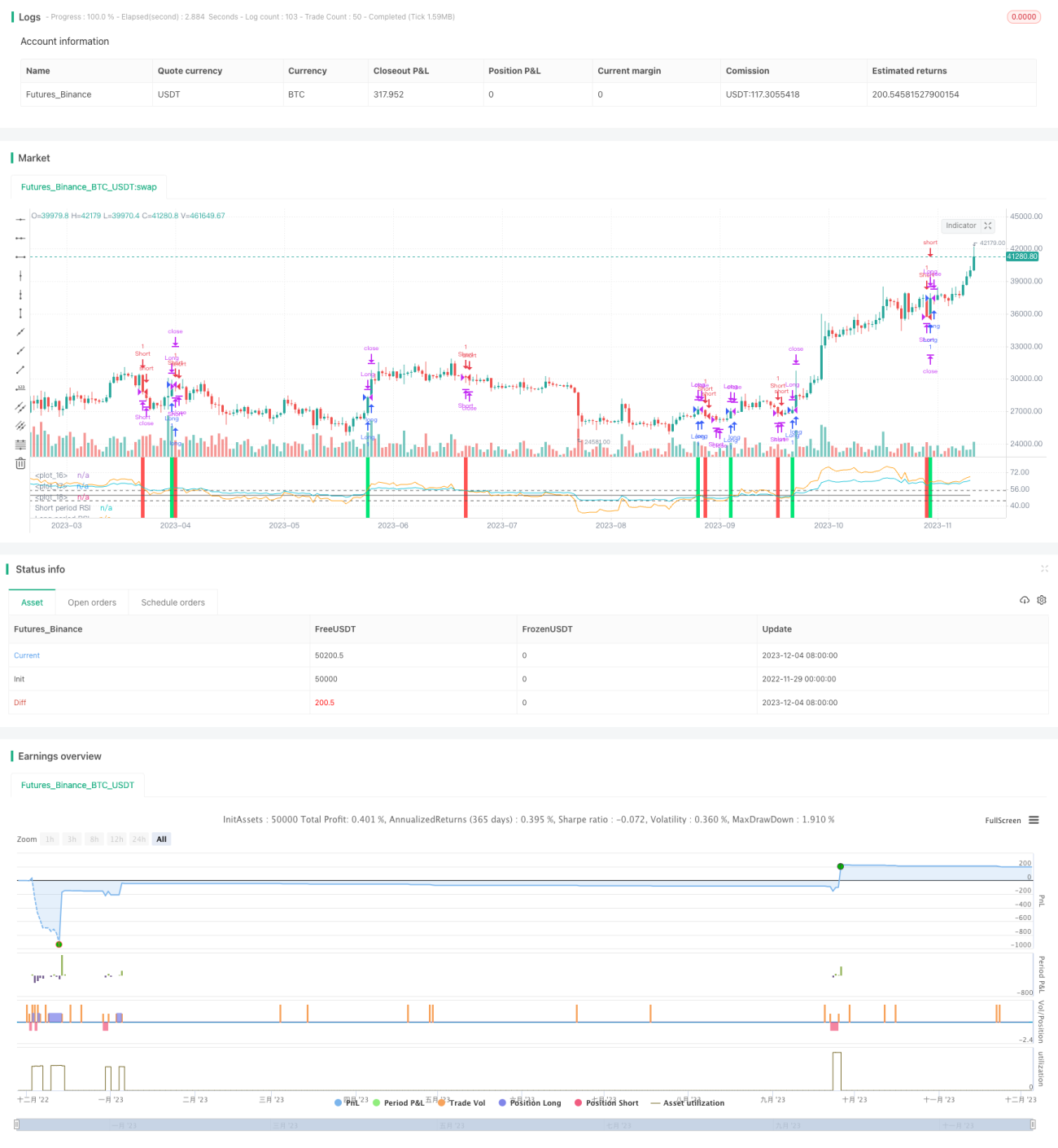

O nome desta estratégia é "Reversão RSI de Duas Linhas do Tempo". É uma estratégia de negociação quantitativa baseada no Índice de Força Relativa (RSI). A estratégia utiliza dois RSIs com períodos diferentes como sinais de compra e venda, comprando na baixa e vendendo na alta, capturando oportunidades de negociação decorrentes da reversão dos preços das ações.

Princípio da Estratégia

A estratégia constrói sinais de negociação usando um RSI de período rápido (padrão 55 dias) e um RSI de período lento (padrão 126 dias). Quando o RSI rápido cruza acima do RSI lento, gera-se um sinal de compra; inversamente, quando o RSI rápido cruza abaixo do RSI lento, gera-se um sinal de venda. Dessa forma, comparando a força relativa do momentum de preços em dois intervalos de tempo diferentes, encontram-se oportunidades de reversão de tendências de curto e longo prazo.

Após a entrada no sinal, a estratégia define pontos de stop-loss e take-profit. O ponto de take-profit padrão é 0,9 vezes o preço de entrada, e o ponto de stop-loss padrão é 3% do preço de entrada. Além disso, quando um sinal oposto reaparece, a posição atual é encerrada.

Vantagens da Estratégia

- Utiliza a comparação de dois RSIs para detectar pontos de mudança nas tendências de preços de curto e longo prazo, capturando oportunidades de reversão.

- Os dois RSIs filtram negociações ruidosas causadas por falsos rompimentos.

- A configuração de stop-loss e take-profit pode limitar perdas individuais.

Riscos da Estratégia

- Durante períodos de forte volatilidade dos preços das ações, os sinais do RSI podem reverter com frequência.

- Se o ponto de stop-loss for muito apertado, pode levar a perdas após pequenas oscilações.

- Parâmetros inadequados dos dois RSIs podem fazer com que grandes tendências de reversão sejam perdidas.

Otimização da Estratégia

- Os parâmetros do RSI podem ser testados com mais combinações para encontrar os parâmetros ideais.

- Pode-se combinar outros indicadores para filtrar sinais de falsos rompimentos.

- Ajustar dinamicamente as proporções de take-profit e stop-loss para tornar o take-profit mais flexível.

Resumo

Esta estratégia, "Reversão RSI de Duas Linhas do Tempo", utiliza o cruzamento de dois RSIs (rápido e lento) como sinal de negociação, visando capturar oportunidades de reversão de preços de curto prazo. Ao mesmo tempo, define regras de stop-loss e take-profit para mitigar riscos. É uma estratégia típica que utiliza a comparação de múltiplas linhas do tempo de indicadores para realizar negociações de reversão de preços. O espaço de otimização reside no ajuste de parâmetros e na melhoria das regras de controle de risco.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1