Estratégia de Ruptura Horizontal da ATR de Tendência

Visão Geral

A Estratégia de Ruptura Lateral ATR da Abelha é uma estratégia de médio-curto prazo baseada em rupturas, que utiliza o indicador ATR em conjunto com Bandas de Bollinger para gerar sinais de negociação. Ela monitora principalmente a variação de tendência do preço dentro de um canal ATR de largura definida. Quando o preço cruza para baixo a banda inferior ou para cima a banda superior, a decisão de negociação é tomada em conjunto com um filtro de tendência.

Princípio da Estratégia

A estratégia é composta por três partes principais:

-

Canal ATR: Calcula a faixa de volatilidade do preço por meio do indicador ATR e forma um canal acima e abaixo dessa faixa. A largura do canal é controlada pelo período de lookback do ATR e pelo fator atrDivisor.

-

Linha da Abelha: Utiliza a linha central do preço como referência. A linha central é calculada pela média dos valores de máxima, mínima e fechamento do dia anterior.

-

Filtro de Tendência: Calcula a tendência de preço por meio de um indicador de dispersão e define um período de sinal. Quando

pricesig > pricesig[3], a tendência é de alta; quandopricesig < pricesig[3], a tendência é de baixa.

A lógica de geração de sinal de negociação é:

- Sinal de compra (long):

pricesig > pricesig[3]e o preço cruza para baixo a banda inferior → comprar. - Sinal de venda (short):

pricesig < pricesig[3]e o preço cruza para cima a banda superior → vender. - Caso contrário, nenhuma negociação.

A estratégia também define condições de stop gain e stop loss para controlar o risco da operação.

Análise de Vantagens

A Estratégia de Ruptura ATR da Abelha apresenta as seguintes vantagens:

- Utiliza o indicador ATR para calcular a faixa de volatilidade do preço, capturando dinamicamente as mudanças do mercado.

- Combina a linha central para avaliar a consolidação do preço e define pontos de ruptura do canal, evitando comprar em topos ou vender em fundos.

- Utiliza o indicador de dispersão para identificar tendências, evitando operações contrárias à tendência e aumentando a taxa de acerto.

- Define condições de stop gain e stop loss para controlar o risco de cada operação.

- Os parâmetros da estratégia são flexíveis, permitindo ajustar fatores como largura do canal e período do ATR para otimização.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Operações de médio-curto prazo possuem alta volatilidade e risco relativamente elevado, exigindo gerenciamento cuidadoso de capital.

- Em momentos de forte oscilação do preço, o cálculo do canal ATR pode ser impreciso, gerando negociações errôneas.

- O indicador de dispersão também pode cometer erros na identificação de tendências, afetando a precisão dos sinais de negociação.

Para mitigar esses riscos, pode-se ajustar adequadamente os parâmetros do canal ATR, aumentar o período do filtro de tendência, entre outras otimizações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar a largura do canal ATR, reduzindo ou aumentando o parâmetro

atrDivisor, comprimindo ou ampliando a faixa do canal. - Ajustar o parâmetro de lookback do ATR, alterando a sensibilidade do canal às oscilações recentes.

- Ajustar o período do sinal de tendência, melhorando a precisão na identificação de tendências de alta e baixa.

- Adicionar outros indicadores para validação multifatorial, melhorando a qualidade dos sinais de negociação.

- Otimizar o algoritmo de stop gain e stop loss, aprimorando o controle de risco.

Resumo

A Estratégia de Ruptura ATR da Abelha integra a análise de faixa de volatilidade do preço e indicadores de tendência, capturando pontos de interesse do mercado enquanto controla o risco das operações. Trata-se de uma estratégia quantitativa de alta flexibilidade e adaptabilidade, que pode ser continuamente aprimorada por meio de ajustes de parâmetros e otimização de sinais, apresentando amplo potencial de aplicação.

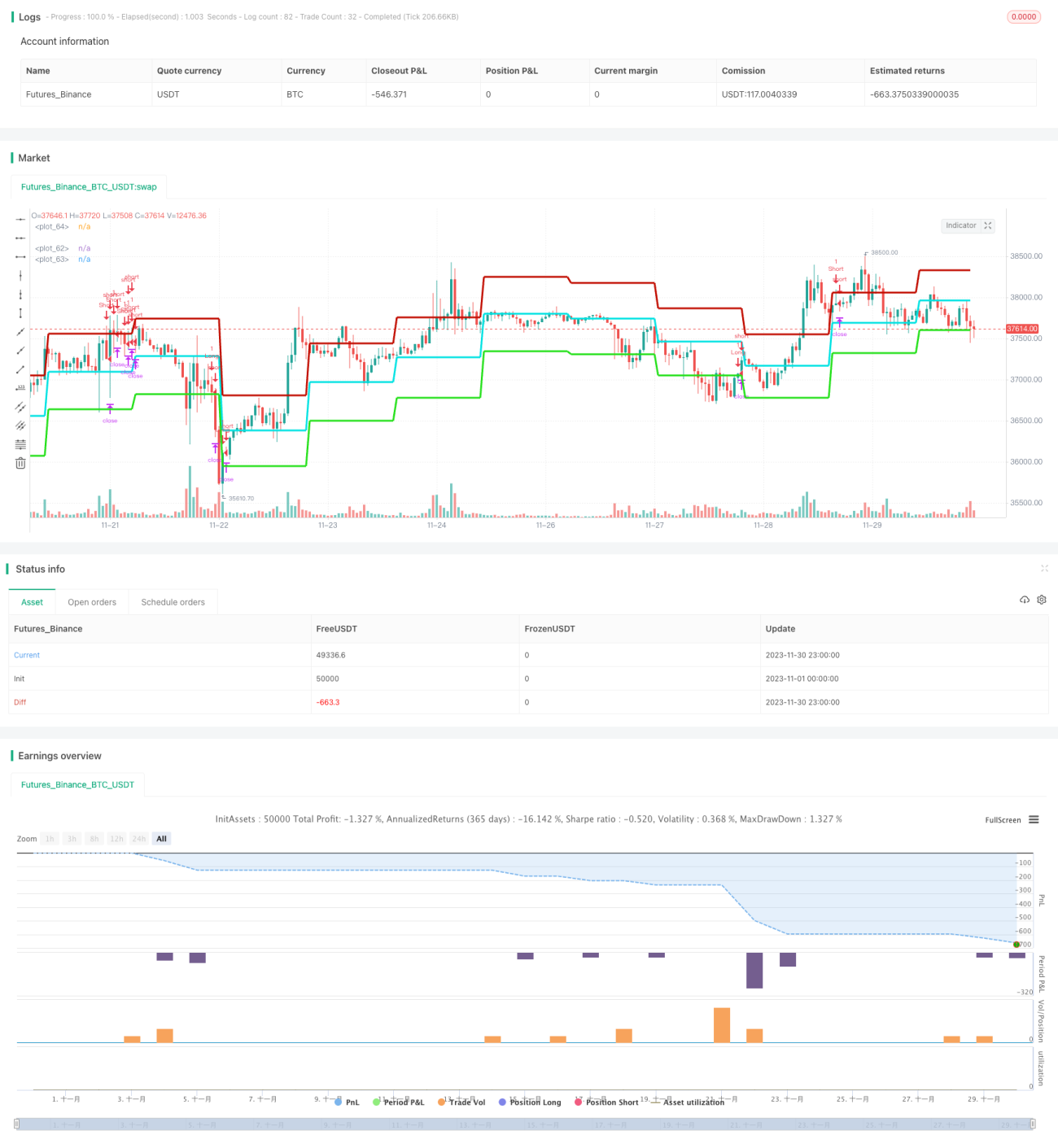

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1