Estratégia de Rompimento de Momentum com Suporte Kamala

Visão Geral

Esta estratégia é uma estratégia de negociação de breakout que combina indicadores de momentum com níveis de suporte chave. Ela integra os níveis de suporte Kamala, médias móveis e rompimentos de preço para gerar sinais de negociação.

Princípio da Estratégia

A lógica central da estratégia é: quando o preço está próximo de um nível de suporte Kamala chave e rompe esse nível de forma eficaz, gera-se um sinal de compra; quando o preço sobe até um nível de resistência Kamala chave, gera-se um sinal de venda.

Especificamente, a estratégia utiliza o nível de suporte Kamala L3 como confirmação para o sinal de compra. Quando o preço está abaixo de L3 e abaixo do ponto médio entre L3 e L2, a condição de compra é acionada. Isso indica que o preço está próximo de um suporte importante e tem potencial para se recuperar. Para filtrar falsos rompimentos, a estratégia também estabelece uma condição de entrada: o preço de fechamento deve ser maior que o preço de abertura.

Quanto ao stop loss, a estratégia define um stop loss dinâmico. Quando o preço ultrapassa o ponto médio entre os níveis de resistência Kamala H1 e H2, aciona-se uma venda para stop loss. Esse stop loss dinâmico consegue ajustar o trailing stop de acordo com a amplitude de volatilidade do mercado.

Análise de Vantagens

Esta é uma estratégia confiável que combina tendência e níveis de suporte. Suas vantagens são:

- Utiliza níveis Kamala chave, que são níveis de preço importantes amplamente testados.

- Incorpora um filtro de tendência, reduzindo o risco de ficar preso. Opera comprado apenas quando a EMA está de alta e vendido apenas quando a EMA está de baixa.

- Estratégia de stop loss dinâmico, ajustando o stop loss conforme a volatilidade do mercado, com alta tolerância a erros.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Os níveis Kamala podem falhar. Quando a estrutura do mercado muda, esses níveis chave podem não ser mais aplicáveis.

- O stop loss pode ser muito agressivo, sendo acionado prematuramente por pequenas oscilações.

- O sinal de compra pode ocorrer em um falso rali durante uma tendência de baixa, gerando risco de perda.

As contramedidas são: ajustar os parâmetros dos níveis Kamala para se adequarem melhor à faixa de volatilidade atual do mercado; ampliar adequadamente a margem do stop loss para evitar stop prematuro; e, durante tendências de baixa, operar apenas vendido, evitando compras que possam ficar retidas.

Direções de Otimização

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

- Adicionar filtros complementares, como indicadores de volume ou elasticidade, para evitar entradas na direção errada.

- Otimizar os parâmetros Kamala para que os níveis de suporte e resistência estejam mais alinhados com a faixa de volatilidade atual.

- Testar diferentes parâmetros de médias móveis para encontrar a melhor combinação.

- Ajustar a agressividade do stop loss conforme as características de cada ativo.

Resumo

Esta estratégia combina múltiplas dimensões, como tendência, níveis de suporte e rompimentos, para definir regras de entrada e stop loss. É uma estratégia de breakout relativamente robusta. Ela integra a validação dos importantes níveis Kamala com o julgamento de tendência dos indicadores de momentum, visando capturar oportunidades de negociação de tendência em zonas de alta probabilidade. Além disso, define um stop loss dinâmico para controlar o risco. Essa estratégia pode adicionar uma abordagem eficaz de breakout de tendência ao nosso arsenal de estratégias.

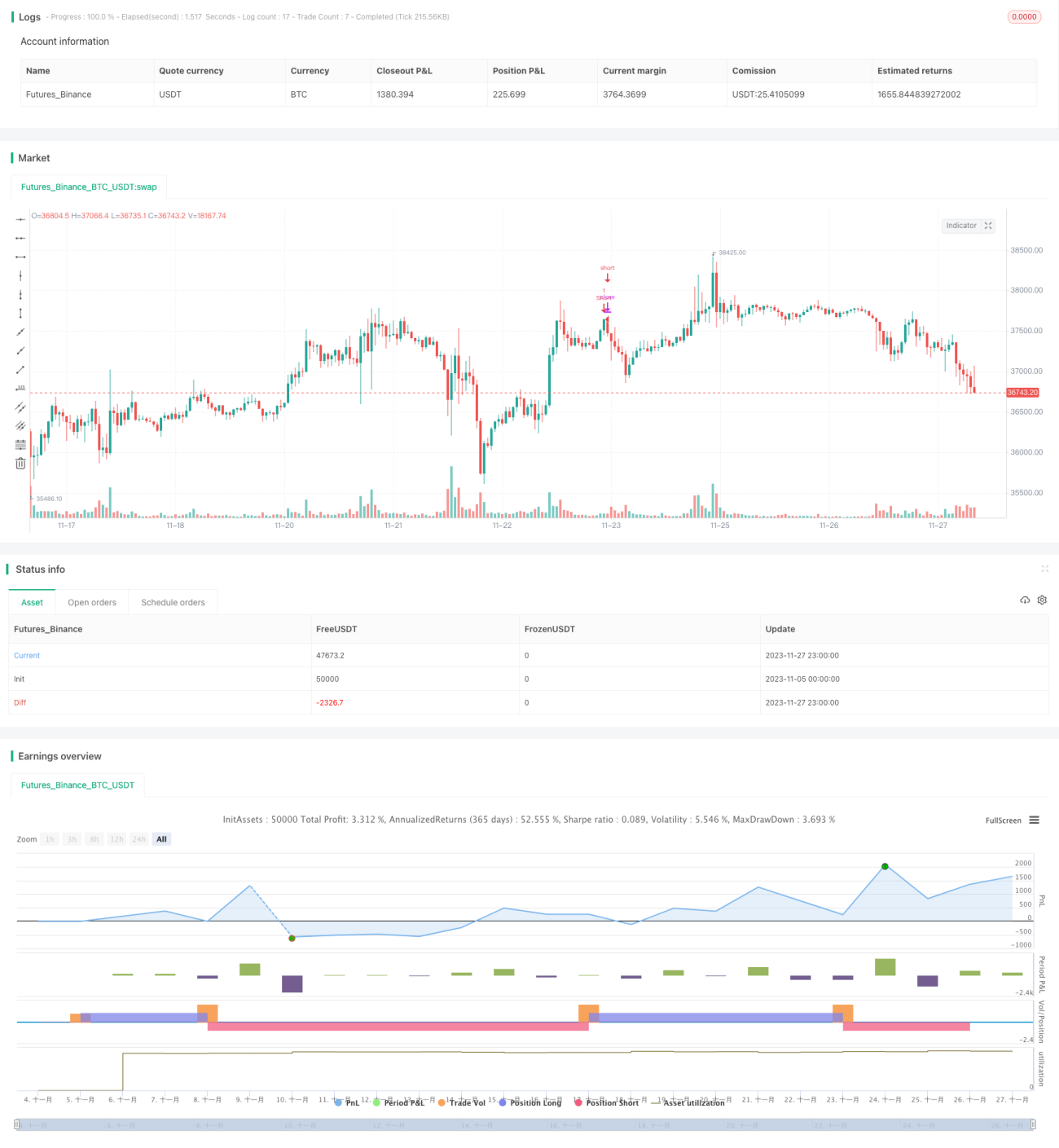

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1