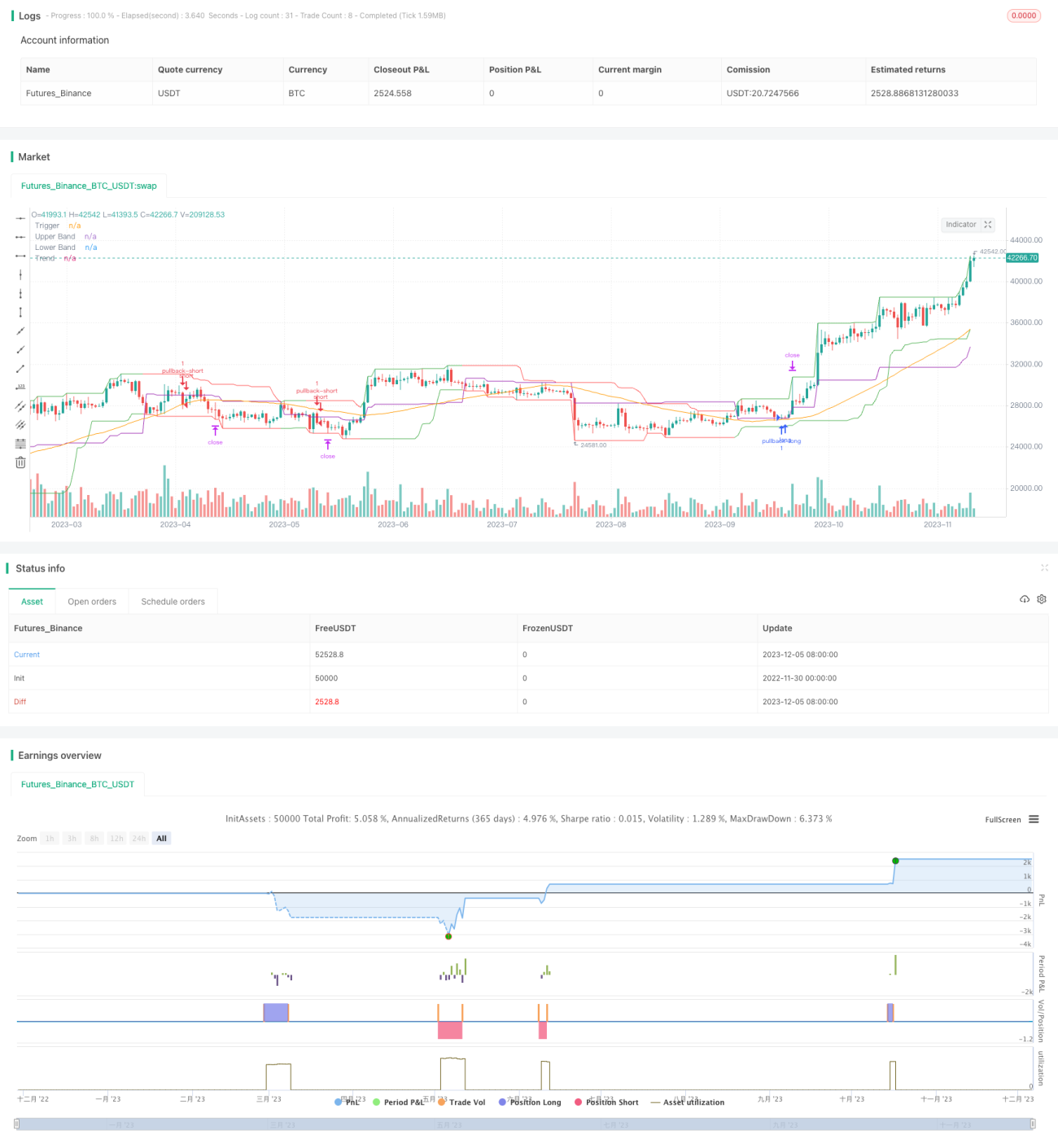

Estratégia de tendência de reversão à média baseada na proporção áurea

Visão Geral

A estratégia de negociação de reversão à média com razão áurea usa indicadores de canal e médias móveis para identificar direções de tendência fortes. Após uma correção proporcional no preço, as posições podem ser abertas na direção da tendência. Essa estratégia é adequada para mercados com características de tendência forte, podendo obter bons resultados em movimentos de tendência.

Princípio da Estratégia

Os indicadores centrais desta estratégia incluem indicadores de canal, média móvel e linha de gatilho de correção. Especificamente:

- O indicador de canal é calculado a partir do preço máximo e mínimo, usado para identificar o canal de preços;

- A média móvel é usada para determinar a direção geral da tendência do preço;

- A linha de gatilho de correção é usada para abrir posições após o preço se recuperar uma certa proporção a partir da borda do canal.

Quando o preço toca o fundo do canal, a estratégia registra o ponto mínimo como referência e ativa a permissão para vender a descoberto. Quando o preço sobe, uma vez que a amplitude de alta atinge a proporção de correção, uma posição curta será aberta perto do ponto de rebote.

Por outro lado, quando o preço atinge o topo do canal, a estratégia registra o ponto máximo como referência e ativa a permissão para comprar. Quando o preço cai, se a amplitude de queda atender à proporção de correção exigida, uma posição longa será aberta perto desse ponto.

Portanto, a lógica de negociação desta estratégia é acompanhar o canal de preços e selecionar pontos adequados para entrar na tendência existente quando surgem sinais de reversão. Isso se enquadra no padrão comum de estratégias de negociação de correção de tendência.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Pode obter bons desempenhos em movimentos de tendência forte;

- O parâmetro de proporção de correção permite ajustar o rigor da entrada;

- Controle razoável de drawdown, limitando perdas individuais.

Especificamente, como a estratégia abre posições principalmente nos pontos de reversão da tendência, ela funciona melhor em mercados com grandes flutuações de preço e tendências claras. Além disso, ajustar o parâmetro de proporção de correção pode controlar o nível de agressividade da estratégia em acompanhar a tendência. Finalmente, o uso de stop loss pode controlar bem a perda individual.

Análise de Riscos

A estratégia também apresenta os seguintes riscos principais:

- A estratégia é sensível às características de tendência do ativo negociado;

- Uma configuração inadequada da proporção de correção pode levar a ações excessivamente agressivas ou conservadoras;

- O tempo de manutenção da posição pode ser longo, exigindo atenção ao risco de overnight.

Especificamente, se o ativo negociado tiver tendência fraca e baixa volatilidade, a eficácia pode ser reduzida. Além disso, uma proporção de correção muito grande ou muito pequena afetará o desempenho da estratégia. Por fim, como o período de manutenção da posição pode ser prolongado, é necessário controlar o risco de overnight.

Para mitigar esses riscos, considere otimizar os seguintes aspectos:

- Escolher ativos com características de tendência mais evidentes;

- Ajustar o parâmetro de proporção de correção para encontrar a melhor combinação de parâmetros;

- Definir saída com take profit para controlar razoavelmente o tempo de manutenção da posição.

Resumo

A estratégia de negociação de reversão à média com razão áurea usa indicadores simples para julgar a tendência do preço e os sinais de correção, abrindo posições em movimentos fortes para acompanhar a tendência, sendo um sistema de tendência bastante típico. Esta estratégia possui amplo espaço para otimização de parâmetros, podendo ser adaptada a mais condições de mercado, e seu controle de risco é razoável. Portanto, é uma abordagem estratégica que merece validação prática e melhoria.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1