Estratégia de negociação baseada no cruzamento de ouro e cruzamento da morte das médias móveis

Visão Geral

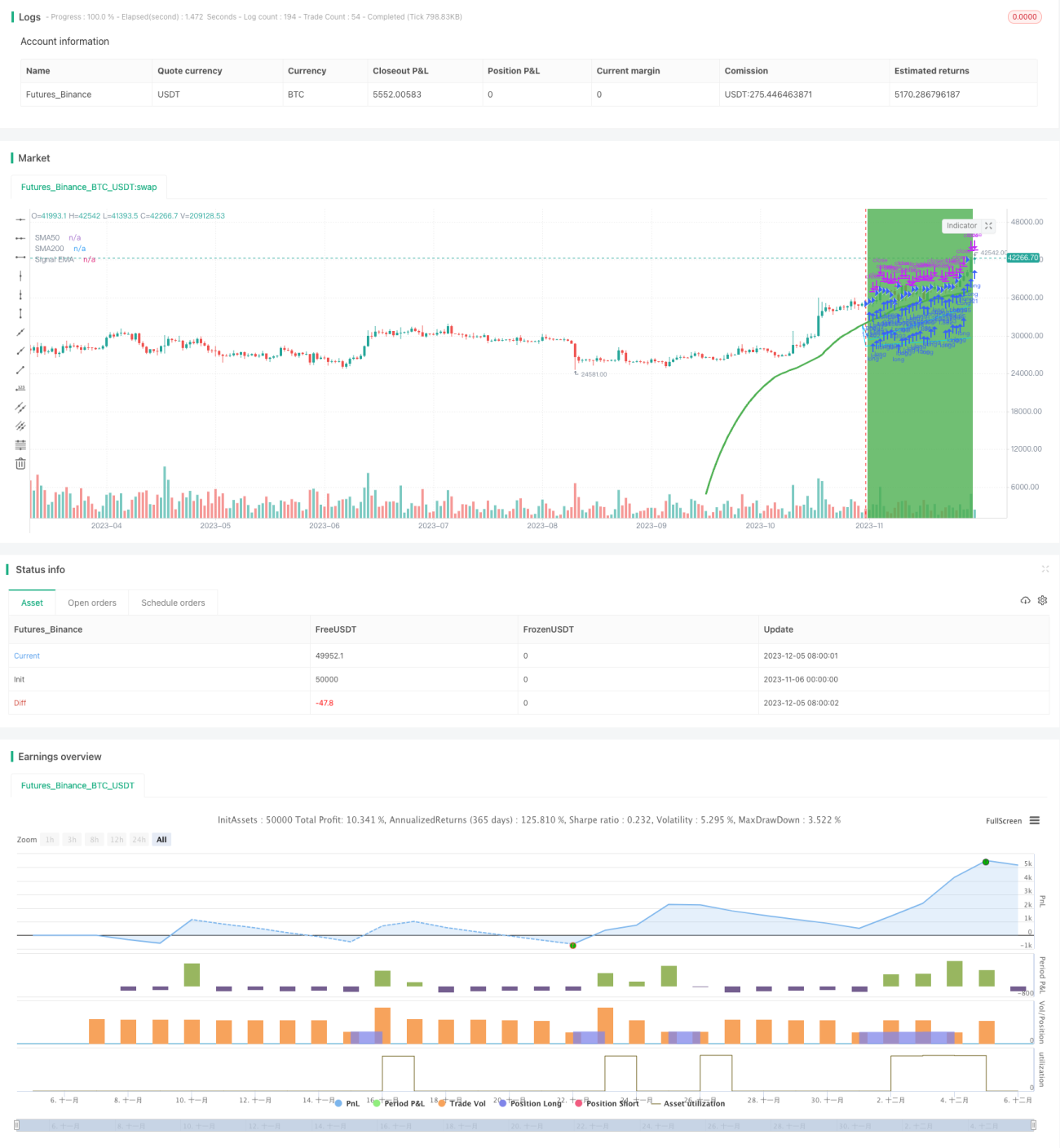

Esta estratégia baseia-se nos sinais de cruzamento dourado (golden cross) e cruzamento da morte (death cross) entre as médias móveis de 50 e 200 períodos do BTC, combinada com outros indicadores técnicos para gerar sinais de compra e venda. A estratégia é principalmente adequada para o par BTC/USDT, que apresenta características de tendência claras.

Princípio da Estratégia

Quando a média móvel de 50 períodos cruza para cima a média móvel de 200 períodos, formando um "cruzamento dourado", indica que o BTC entrou em um mercado de alta, gerando um sinal de compra. Quando a média móvel de 50 períodos cruza para baixo a média móvel de 200 períodos, formando um "cruzamento da morte", indica que o BTC entrou em um mercado de baixa, gerando um sinal de venda.

Além dos sinais básicos de cruzamento das médias móveis, esta estratégia também incorpora alguns indicadores técnicos adicionais para auxiliar na tomada de decisão, incluindo:

-

Indicador EMA: calcula uma EMA com comprimento + deslocamento. Quando a EMA está subindo, indica que o mercado está em alta, podendo gerar uma compra.

-

Comparação entre a média móvel e o valor da EMA: se a EMA estiver acima da média móvel de 50 períodos, gera uma condição de compra.

-

Verifica se o preço caiu mais de 1% em relação ao ponto mais baixo do candle anterior. Se sim, gera um sinal de venda.

Ao combinar esses indicadores, é possível filtrar alguns sinais falsos, tornando as decisões de negociação da estratégia mais confiáveis.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

-

Utiliza médias móveis como sinal principal de negociação, filtrando o ruído do mercado e identificando a direção da tendência.

-

Combina múltiplos indicadores técnicos auxiliares, como EMA, aumentando a confiabilidade dos sinais e filtrando sinais falsos.

-

Adota uma estratégia de stop loss adequada, controlando efetivamente as perdas individuais.

-

A lógica de negociação é relativamente simples, fácil de entender e implementar, sendo adequada para iniciantes em trading quantitativo.

-

Possui vários parâmetros configuráveis, permitindo ajustes conforme preferências pessoais.

Análise de Riscos

Esta estratégia também apresenta alguns riscos que precisam ser observados:

-

As médias móveis têm inerentemente um atraso significativo, podendo perder oportunidades de reversão rápida de preços.

-

A adição de indicadores auxiliares aumenta o número de regras, elevando a probabilidade de gerar sinais falsos.

-

Uma configuração inadequada de stop loss pode levar a perdas ampliadas.

-

Parâmetros mal ajustados (como o período das médias móveis) também podem comprometer a eficácia da estratégia.

Soluções correspondentes:

-

Encurtar adequadamente o período das médias móveis e ampliar o intervalo de otimização de parâmetros.

-

Aumentar a quantidade de dados de backtest para verificar a qualidade dos sinais.

-

Ajustar a margem de stop loss de forma mais flexível, definindo também metas de lucro (take profit).

-

Realizar otimização de parâmetros para encontrar a melhor combinação.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Incorporar algoritmos de aprendizado de máquina para otimização automática de parâmetros.

-

Adicionar mais indicadores auxiliares para construir múltiplas subestratégias, gerando decisões por meio de um mecanismo de votação.

-

Tentar estratégias de breakout (rompimento) para identificar quebras de preço.

-

Utilizar aprendizado profundo para prever tendências de preço.

-

Otimizar o mecanismo de stop loss, implementando um stop loss dinâmico (trailing stop).

Essas otimizações podem melhorar a precisão das decisões, aumentar a lucratividade e a estabilidade da estratégia.

Resumo

Esta estratégia baseia-se principalmente no cruzamento das médias móveis do BTC para tomar decisões de negociação, complementada por indicadores técnicos como EMA para filtrar sinais. A estratégia possui forte capacidade de seguir tendências e alta flexibilidade de configuração, sendo adequada como estratégia inicial para trading quantitativo. No entanto, também apresenta risco de atraso, que deve ser monitorado. As próximas direções de otimização podem abranger aprendizado de máquina, estratégias ensemble, estratégias de stop loss, entre outros níveis.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1