Estratégia de negociação quantitativa de dois fatores

Visão Geral

Esta estratégia combina dois fatores: a reversão 123 e o indicador de oscilação de números primos, realizando uma negociação quantitativa impulsionada por dois fatores. Ela captura oportunidades de reversão de curto prazo enquanto identifica tendências de longo prazo, gerando retorno excedente de baixo risco.

Princípio da Estratégia

A primeira parte é a estratégia de reversão 123. Essa estratégia utiliza a característica de reversão do preço de fechamento em 2 dias para determinar pontos de compra e venda. Quando o preço de fechamento sobe por 2 dias consecutivos e a linha K lenta está abaixo de 50, considera-se que houve uma correção exagerada, gerando um ponto de compra; quando o preço de fechamento cai por 2 dias consecutivos e a linha K rápida está acima de 50, considera-se que o rebote foi excessivo, gerando um ponto de venda.

A segunda parte é a estratégia do indicador de oscilação de números primos. Esse indicador calcula o número primo mais próximo do preço atual dentro de uma faixa de preço especificada e gera a diferença em relação ao preço atual. Valores positivos indicam que o preço atual está próximo do limite superior dos números primos, enquanto valores negativos indicam que está próximo do limite inferior. A tendência é julgada com base na diferença, combinada com o sinal de reversão 123 para gerar o sinal final de negociação.

O princípio de combinação dos sinais de negociação dos dois subestratégias é: quando os sinais estão na mesma direção, gera-se um sinal de negociação real; quando os sinais estão em direções opostas, não há abertura de posição.

Análise de Vantagens

Esta estratégia combina dois fatores, considerando tanto o efeito de reversão de curto prazo quanto as características de tendência de longo prazo, avaliando o mercado sob múltiplos ângulos e aumentando a capacidade de resistência ao risco.

Em comparação com uma estratégia de momentum única, esta estratégia pode, em eventos imprevistos que causam quedas abruptas de preço no curto prazo, utilizar o fator de reversão para realizar stop loss ou abrir posição contrária a tempo, controlando efetivamente o risco intradiário.

Em comparação com uma estratégia de reversão pura, esta estratégia introduz o indicador de oscilação de números primos para julgar a direção da tendência, evitando overtrading causado por reversões frequentes.

Análise de Riscos

O maior risco desta estratégia reside na possibilidade de conflito de sinais entre os dois fatores. Quando a reversão 123 mostra sinais de sobrecompra ou sobrevenda, gerando um sinal de reversão, enquanto o indicador de oscilação de números primos indica que ainda está em tendência, uma reversão direta pode levar a perdas.

Para controlar esse risco, a estratégia adiciona uma lógica de julgamento extra: somente quando os sinais dos dois fatores estão na mesma direção é que um sinal real de negociação é gerado. No entanto, isso também pode perder algumas oportunidades de negociação.

Direções de Otimização

-

Otimizar os parâmetros do indicador Stochastic para encontrar uma combinação de parâmetros de reversão mais adequada para o ativo específico.

-

Otimizar o parâmetro de porcentagem de tolerância do indicador de oscilação de números primos para reduzir negociações com ruído.

-

Adicionar uma estratégia de stop loss para evitar que perdas se ampliem em movimentos unidirecionais.

-

Adicionar um módulo de gerenciamento de posição, ajustando a posição em diferentes ambientes de mercado.

-

Incorporar modelos de aprendizado de máquina para julgar a confiabilidade dos sinais dos dois fatores, reduzindo a probabilidade de conflitos de sinais.

Resumo

Esta estratégia combina com sucesso o fator de reversão de curto prazo com o fator de tendência de longo prazo, realizando negociações quantitativas de baixo risco. Utiliza efetivamente fatores duplos para filtrar negociações ruidosas e define lógica de julgamento adicional para controlar o risco, sendo uma estratégia prática de retorno estável. Otimizações contínuas de parâmetros e expansão de funcionalidades serão realizadas no futuro para tornar a estratégia mais adaptável às características do mercado real.

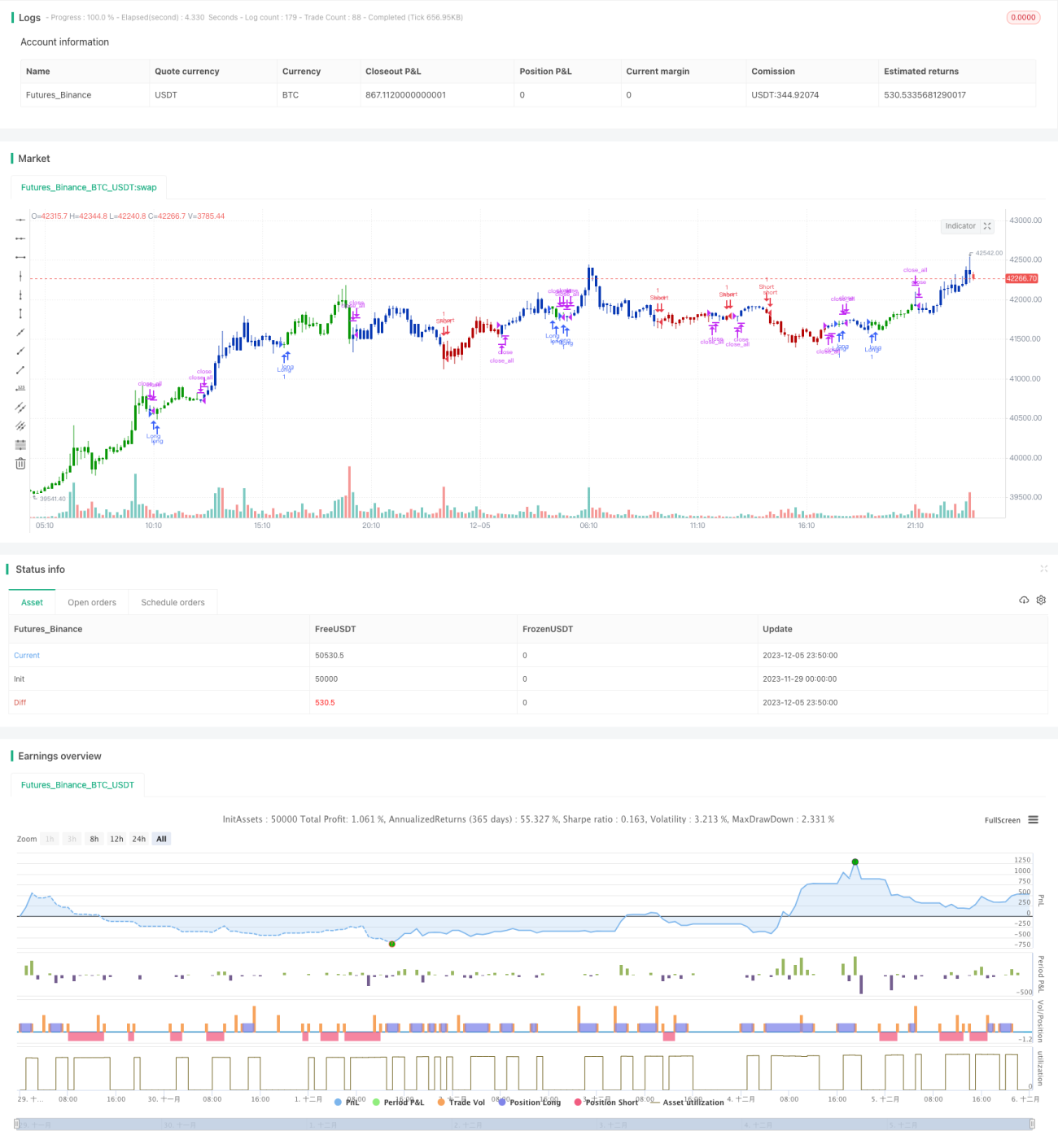

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1