**Estratégia Combinada de RSI e RSI Estocástico**

Visão Geral

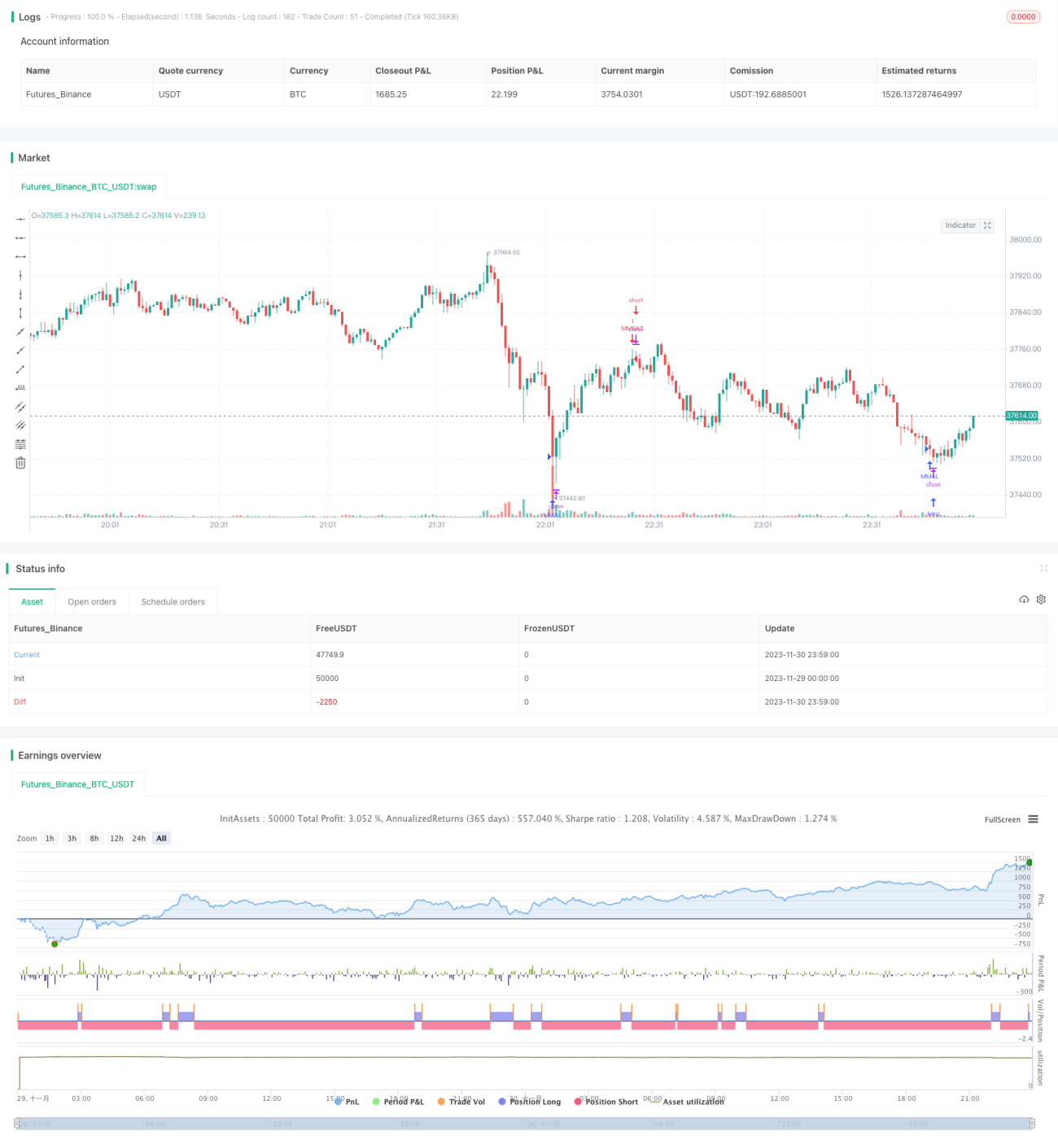

O nome desta estratégia é Estratégia de Combinação RSI e RSI Estocástico, que combina as vantagens do Índice de Força Relativa (RSI) e do RSI Estocástico, visando identificar oportunidades de sobrecompra e sobrevenda. A estratégia é adequada para gráficos de 5 minutos, apresentando bons resultados nos pares EOS/BTC e BTC/USDT, mas não é aplicável a todas as criptomoedas.

Princípio da Estratégia

Esta estratégia utiliza simultaneamente o indicador RSI e o RSI Estocástico. O comprimento do RSI é de 10 períodos, com linha de sobrecompra em 60 e linha de sobrevenda em 20. Os parâmetros do RSI Estocástico incluem: período de suavização da linha K igual a 3, período de suavização da linha D igual a 3, período de cálculo do RSI de 14 e período de cálculo do RSI Estocástico de 14. Quando os valores K e D do RSI Estocástico estão simultaneamente abaixo de 20, é considerado sobrevenda; quando ambos estão acima de 80, é considerado sobrecompra. A estratégia emite sinais de negociação nos momentos de sobrecompra ou sobrevenda.

Análise de Vantagens

A estratégia combina as vantagens do indicador RSI e do RSI Estocástico. O RSI é eficaz na identificação de condições de sobrecompra e sobrevenda. Já o RSI Estocástico, ao incorporar um indicador de momentum, consegue detectar pontos de reversão de preço mais cedo. A combinação de ambos proporciona melhores resultados, considerando tanto as informações de sobrecompra/sobrevenda quanto o fator momentum, permitindo a emissão de sinais de negociação em momentos mais oportunos.

Análise de Riscos

Esta estratégia pode apresentar o risco de número excessivo de negociações e baixa amplitude. A solução é ajustar adequadamente os parâmetros, reduzir a frequência de negociações e selecionar ativos com maior amplitude de movimento. Além disso, as taxas de negociação também afetam o lucro final. Recomenda-se escolher uma plataforma de negociação com taxas baixas ou aumentar proporcionalmente o tamanho das posições.

Direções de Otimização

Os parâmetros desta estratégia podem ser otimizados, como ajustar o período do RSI, os parâmetros do RSI Estocástico, os limites de sobrecompra/sobrevenda, etc. Além disso, pode-se considerar a combinação com outros indicadores para filtrar sinais, como as médias móveis exponenciais (EMA), melhorando assim a qualidade dos sinais. Também é possível testar a combinação de múltiplos ativos, aproveitando a correlação entre eles para obter retornos gerais mais estáveis.

Resumo

Esta estratégia integra as vantagens do RSI e do RSI Estocástico, emitindo sinais de negociação em condições relativas de sobrecompra e sobrevenda. Os parâmetros podem ser otimizados, as regras de negociação ajustadas para diferentes ativos, e também pode ser combinada com outras estratégias ou indicadores. No geral, a estratégia é adequada para traders quantitativos que buscam oportunidades de negociação de curto prazo.

- 1