Estratégia de negociação quantitativa baseada no StochRSI

Visão Geral

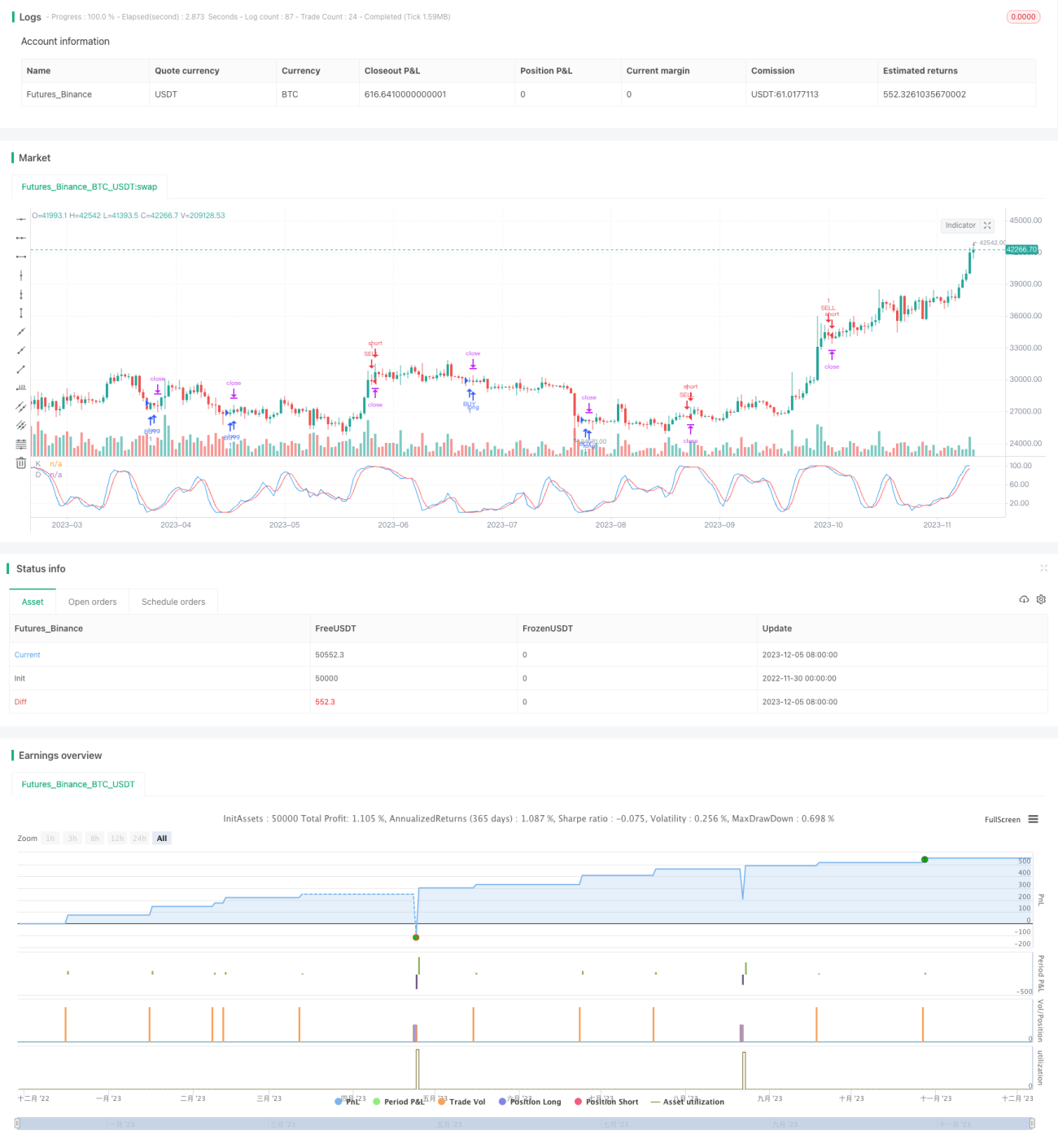

Esta estratégia é desenvolvida com base no indicador StochRSI. A estratégia utiliza principalmente o indicador StochRSI para identificar condições de sobrecompra e sobrevenda, combinado com o RSI para filtrar sinais falsos. Quando o StochRSI indica região de sobrevenda, a estratégia opera comprado; quando indica região de sobrecompra, opera vendido, visando obter lucro.

Princípio da Estratégia

A estratégia aplica principalmente o indicador StochRSI para identificar regiões de sobrecompra e sobrevenda no mercado. O StochRSI é composto por uma linha K e uma linha D, onde a linha K reflete a posição do valor atual do RSI em relação ao intervalo de preços do RSI em um período recente, e a linha D é a média móvel da linha K. Quando a linha K cruza acima da linha D, trata-se de uma região de sobrevenda, momento propício para operar comprado; quando a linha K cruza abaixo da linha D, trata-se de uma região de sobrecompra, momento propício para operar vendido.

Especificamente, a estratégia primeiro calcula o valor do RSI com período de 14 e, em seguida, aplica o StochRSI sobre o RSI. Os parâmetros do StochRSI são configurados com período de 14, suavização da linha K em 3 e da linha D também em 3. Quando a linha K cruza acima da região de sobrevenda definida pelo usuário (padrão 1), a estratégia opera comprado; quando a linha K cruza abaixo da região de sobrecompra definida pelo usuário (padrão 99), a estratégia opera vendido.

Além disso, a estratégia também define parâmetros de stop loss e take profit. O parâmetro de stop loss tem valor padrão de 10000; o take profit é configurado como um trailing stop, com valor padrão de 300 pontos de trailing e deslocamento de 0.

Análise de Vantagens

- Utilizar o indicador StochRSI para identificar regiões de sobrecompra e sobrevenda é mais confiável do que usar apenas o RSI.

- A combinação com o RSI filtra sinais, evitando rompimentos falsos.

- A implementação de mecanismos de stop loss e take profit controla o risco.

Análise de Riscos

- O indicador StochRSI pode gerar sinais falsos.

- É necessário ajustar adequadamente os parâmetros de sobrecompra e sobrevenda; caso contrário, podem ocorrer operações equivocadas.

- Um stop loss muito curto pode resultar em perdas prematuras, enquanto um take profit muito amplo pode limitar os ganhos obtidos.

Para mitigar esses riscos, é possível configurar períodos de parâmetros mais longos ou considerar a combinação com outros indicadores para filtrar sinais, ajustar os parâmetros de sobrecompra e sobrevenda para diferentes mercados e testar diferentes parâmetros de stop loss e take profit.

Direções de Otimização

- Pode-se considerar a combinação com outros indicadores, como MACD, Bandas de Bollinger, etc., para filtrar sinais falsos.

- É possível testar diferentes configurações de períodos de parâmetros para se adaptar a um maior número de situações de mercado.

- Pode-se otimizar os pontos de stop loss e take profit, realizando múltiplos testes em backtests para encontrar os parâmetros ideais.

Resumo

Esta estratégia opera com base na identificação de regiões de sobrecompra e sobrevenda pelo indicador StochRSI. Em comparação com o uso exclusivo do RSI, o StochRSI, ao incorporar o conceito do KDJ, consegue identificar pontos de reversão com maior precisão. Além disso, combina o RSI para filtrar sinais falsos e define stop loss e take profit para controlar o risco. Ainda há grande espaço para otimização, seja pela combinação com outros indicadores ou pelo ajuste de parâmetros.

- 1