Estratégia de Negociação com Otimização Dupla e Reversão de Combinação Ponderada por EMA

Visão Geral

Esta estratégia é uma estratégia de negociação combinada de reversão e ponderação por EMA duplamente otimizada. Ela combina dois tipos diferentes de estratégias – a estratégia de reversão e a estratégia de ponderação por EMA – e gera sinais de negociação mais confiáveis ao verificar se os sinais de ambas as estratégias são consistentes.

Princípio da Estratégia

A parte de reversão utiliza a estratégia de reversão 123. Essa estratégia avalia a relação entre os preços de fechamento dos últimos dois dias combinada com o oscilador estocástico para gerar sinais. As regras específicas são:

- Quando o preço de fechamento de hoje é maior que o de ontem, e o preço de fechamento de ontem é menor que o de anteontem; e a linha lenta do estocástico de 9 períodos está abaixo de 50, opera-se comprado;

- Quando o preço de fechamento de hoje é menor que o de ontem, e o preço de fechamento de ontem é maior que o de anteontem; e a linha rápida do estocástico de 9 períodos está acima de 50, opera-se vendido.

A parte de ponderação por EMA utiliza o cálculo ponderado da média móvel exponencial e do volume. A fórmula de cálculo é:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

A regra de negociação específica é: quando o indicador nRes está abaixo/acima do preço de fechamento de ontem, opera-se comprado/vendido.

Por fim, a estratégia verifica se os sinais das duas partes são consistentes; apenas quando há consistência o sinal de negociação real é gerado.

Análise de Vantagens

Esta estratégia combina dois tipos diferentes de estratégias, permitindo a verificação mútua, aumentando a confiabilidade dos sinais e reduzindo sinais falsos. Ao mesmo tempo, a parte de reversão pode capturar pontos de inflexão, enquanto a parte de ponderação por EMA pode acompanhar a tendência, alcançando vantagens complementares.

Análise de Riscos

Esta estratégia apresenta certo atraso temporal, podendo perder oportunidades de negociação de curto prazo. Além disso, a ponderação por EMA tem desempenho ruim em mercados com oscilação de preços. A confiabilidade dos sinais de reversão também precisa ser verificada.

É possível encurtar adequadamente os parâmetros para acelerar a reação. Adicionar stop loss para controlar riscos. Introduzir mais fatores para validar os sinais de reversão.

Direções de Otimização

- Testar mais combinações de fatores de reversão para encontrar os melhores parâmetros.

- Experimentar diferentes formas de ponderação por EMA.

- Adicionar stop loss e stop loss móvel (trailing stop).

- Otimizar parâmetros para tornar a reação mais rápida.

Resumo

Esta estratégia integra as vantagens de dois tipos diferentes de estratégias, podendo melhorar a qualidade dos sinais e superar até certo ponto as deficiências de uma estratégia única. No entanto, também apresenta certo atraso e requer otimização adicional. De modo geral, esta estratégia oferece uma nova abordagem para a negociação quantitativa, merecendo mais estudos e otimizações para aproveitar as oportunidades do mercado.

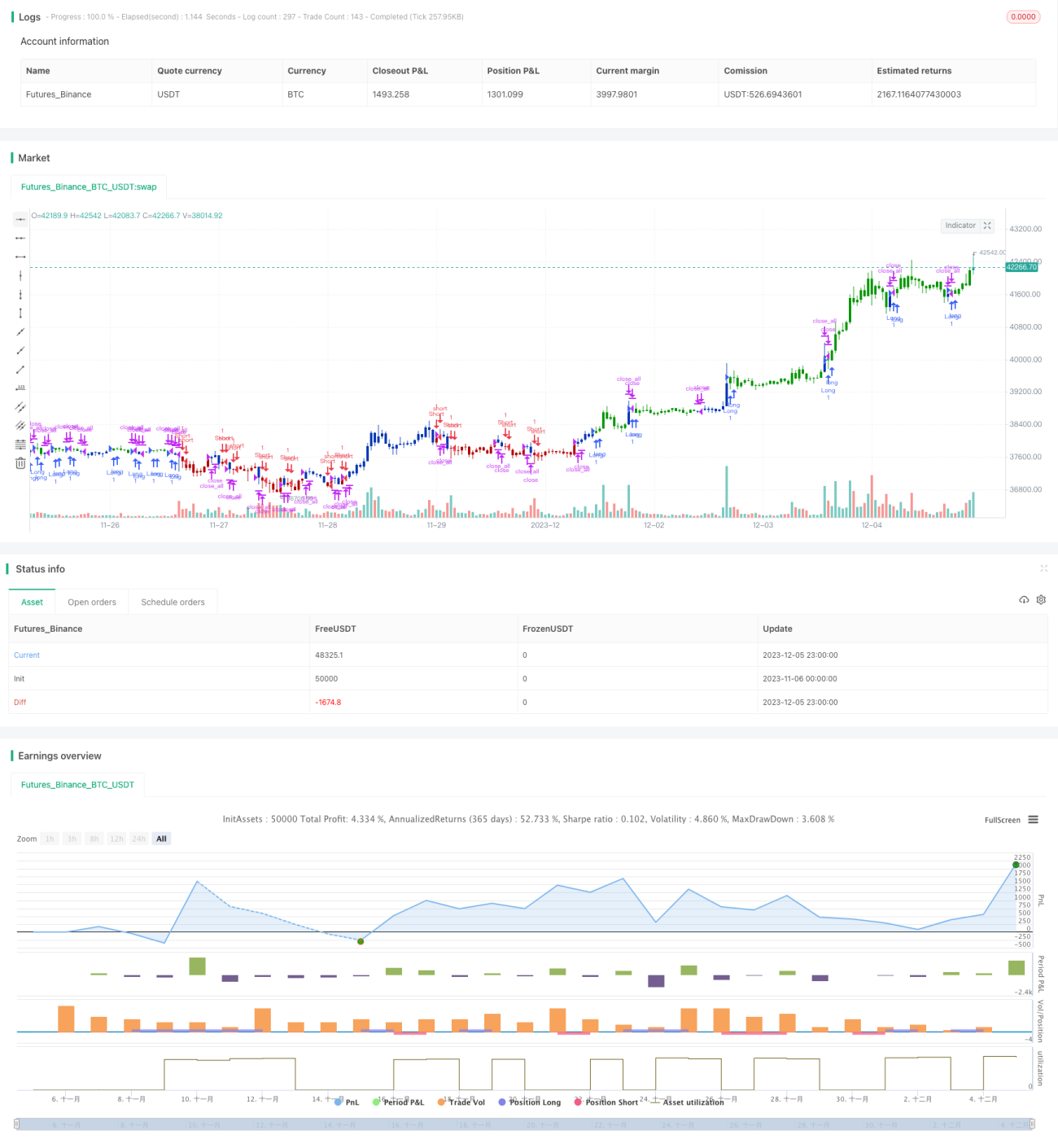

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1