Estratégia de Cruzamento Dourado de Compra na Baixa com Rompimento de Volume Reduzido e Reversão de Momentum

Visão Geral

Esta estratégia baseia-se em sinais de rompimento dos pivôs de Camarilla, combinados com o indicador RSI como oportunidade de compra em níveis baixos, formando uma estratégia avançada de momentum reverso e compra na baixa. Quando o preço rompe um pivô de Camarilla, gera-se um sinal de negociação; o RSI em níveis baixos confirma ainda mais a oportunidade de absorção, caracterizando-se como uma estratégia avançada de momentum reverso.

Princípio da Estratégia

O sinal central da estratégia vem dos pivôs de Camarilla. Os pivôs de Camarilla são calculados com base na faixa de preço do dia anterior, divididos em pivôs S1 a S5 e R1 a R5. Quando o preço rompe para cima o pivô S1, gera-se um sinal de compra; quando rompe para baixo o pivô R1, gera-se um sinal de venda. Além disso, a combinação com o indicador RSI para verificar se está em condição de sobrevenda pode aumentar a taxa de sucesso da entrada.

Especificamente, a estratégia primeiro calcula os pivôs de Camarilla com base na máxima, mínima e fechamento do dia anterior. Em seguida, verifica se o preço de fechamento rompeu o pivô, gerando assim o sinal de negociação. Simultaneamente, avalia se o RSI está em nível baixo (abaixo de 30, considerado sobrevenda). Somente quando o fechamento rompe o pivô e o RSI está abaixo de 30 é que se gera um sinal de negociação genuíno. O sinal de compra ocorre no rompimento para cima do pivô S1; o sinal de venda, no rompimento para baixo do pivô R1.

Por exemplo, se o preço do dia anterior oscilou entre 10 e 11, e o fechamento de hoje rompe os 11,05 (pivô S1), enquanto o RSI marca 20, gera-se um sinal de compra. Se o fechamento de hoje romper os 10,95 (pivô R1) e o RSI estiver em 20, gera-se um sinal de venda. Assim, a estratégia combina as vantagens dos sinais de rompimento e dos sinais de sobrevenda.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de identificar oportunidades de sobrevendido e reversão. Os pivôs de Camarilla por si só já capturam pontos importantes de suporte e resistência. Combinados com o RSI para determinar o momento da reversão, é possível localizar com precisão o fundo, evitando comprar nas altas e vender nas baixas. Trata-se de uma estratégia de rompimento relativamente avançada.

Além disso, os pivôs são calculados dinamicamente, ajustando-se rapidamente às variações de preço. Diferentemente dos indicadores técnicos tradicionais, não requerem configuração de parâmetros. A estratégia herda as vantagens da análise de pivôs, tornando-se mais flexível. Ademais, as oportunidades de reversão são relativamente claras, evitando sinais falsos frequentes.

Análise de Riscos

O principal risco desta estratégia é a possibilidade de um falso rompimento. Embora o RSI seja usado para confirmar a condição de sobrevenda, o preço ainda pode reverter após romper o pivô, o que pode levar ao acionamento do stop loss.

Outro risco é a ineficácia do indicador RSI. Mesmo que ocorra uma condição de sobrevendido, o RSI pode não cair abaixo de 30. Nesse caso, nenhum sinal de negociação é gerado, perdendo-se a oportunidade de reversão. Para mitigar esse risco, pode-se otimizar a configuração dos parâmetros do RSI.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do RSI. Testar diferentes linhas de sobrevenda (30 ou 20) para determinar qual é mais adequada.

- Incluir outros indicadores para confirmação, como o KDJ, para aumentar a confiabilidade dos sinais de reversão.

- Testar diferentes pivôs de Camarilla. Usar apenas S1 e R1 para reduzir a probabilidade de falsos rompimentos.

- Otimizar a estratégia de stop loss. Pode-se definir o stop loss com base no ATR ou usar o pivô rompido como trailing stop.

- Testar em diferentes instrumentos e contratos (índices, forex, commodities, etc.). Os parâmetros precisam ser ajustados conforme o ativo.

Resumo

Esta estratégia é uma estratégia avançada de rompimento com momentum reverso. Utiliza os pivôs de Camarilla para identificar sinais de rompimento e o RSI para confirmar a condição de sobrevenda. Sua vantagem está em reconhecer oportunidades de reversão; o maior risco é o falso rompimento de preço. Através da otimização de parâmetros e do gerenciamento de risco, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

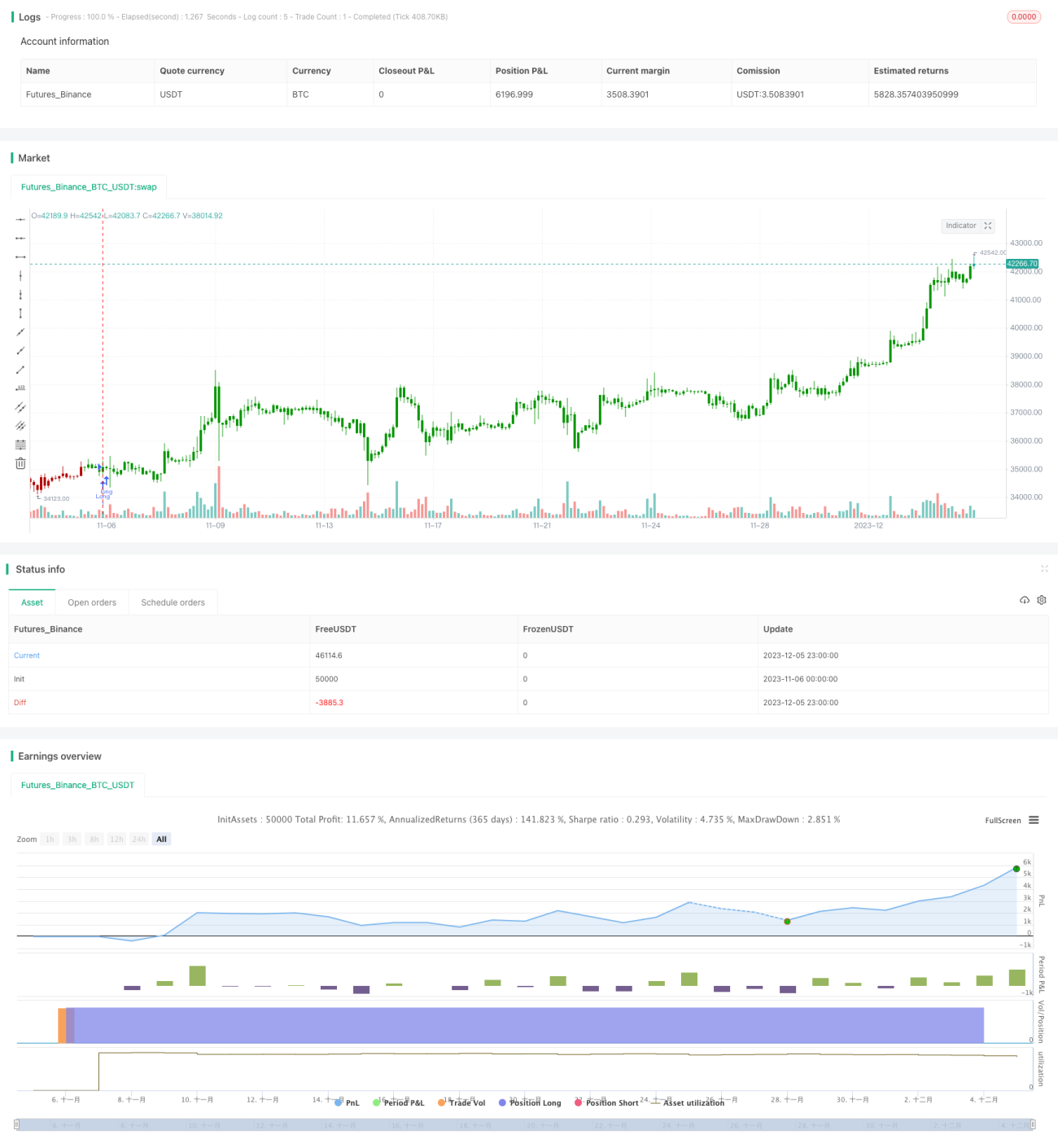

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/05/2020

// Pivot point studies highlight prices considered to be a likely turning point- 1