Estratégia de negociação de ouro EMA baseada nos indicadores SAR e CCI

Visão Geral

Esta estratégia é uma estratégia de negociação M5 para ouro baseada na combinação dos indicadores SAR, CCI e EMA. Ela utiliza três indicadores técnicos diferentes para identificar a direção da tendência do ouro e as condições de sobrecompra e sobrevenda, capturando oportunidades de negociação oferecidas pelos retrocessos intermediários.

Princípio da Estratégia

-

O indicador SAR é usado para determinar a direção da tendência do ouro e possíveis pontos de reversão. Quando o ponto SAR cai e cruza o preço, indica a formação de uma tendência de alta; quando o ponto SAR sobe e cruza o preço, indica a formação de uma tendência de baixa.

-

O indicador CCI é usado para avaliar as condições de sobrecompra e sobrevenda do mercado. Quando o CCI está acima de 100, indica fortalecimento da tendência de alta; quando o CCI está abaixo de -100, indica fortalecimento da tendência de baixa.

-

A combinação das médias móveis EMA rápida e lenta é usada para identificar pontos de inflexão de curto e médio prazo nos preços. Quando a EMA rápida sobe, favorece posições compradas; quando a EMA rápida desce, favorece posições vendidas.

-

Regras específicas de entrada: quando o indicador SAR cruza para cima a média EMA de 5 minutos e o CCI está acima de 100, compre ouro; quando o indicador SAR cruza para baixo a média EMA de 5 minutos e o CCI está abaixo de -100, venda ouro.

-

Regras de saída com stop loss: o ponto de take profit é o preço de abertura mais 7 pontos, e o stop loss é a média EMA de 1 minuto.

Análise das Vantagens da Estratégia

-

A estratégia combina três indicadores para identificar a direção da tendência e suportes/resistências importantes, aumentando a probabilidade de lucro.

-

O indicador CCI pode filtrar efetivamente falsos rompimentos comuns. A combinação dos pontos de reversão do SAR com o julgamento da direção da tendência evita reaberturas frequentes em mercados laterais.

-

O cruzamento das EMAs rápidas e lentas, combinado com o indicador SAR, identifica efetivamente oportunidades de negociação de baixo risco oferecidas pelos ajustes de curto prazo dos preços.

-

Os parâmetros da estratégia foram otimizados, sendo adequada para ativos de alta volatilidade como o ouro, e também aplicável a contas pequenas.

Análise de Riscos

-

A estratégia baseia-se principalmente em indicadores técnicos. Em caso de eventos inesperados de grande impacto (cisnes negros), a probabilidade de falha dos indicadores técnicos é alta.

-

Commodities como o ouro apresentam grande volatilidade. O stop loss definido na média EMA pode ser violado, causando perdas significativas por operação.

-

Tanto o CCI quanto o SAR podem gerar sinais falsos, resultando em perdas desnecessárias.

-

Em condições de mercado extremamente voláteis, a probabilidade de falha da plataforma de negociação aumenta, podendo impossibilitar a execução do stop loss.

Direções de Otimização

-

Testar diferentes combinações de parâmetros para otimizar o indicador CCI, tornando-o mais adequado às características do ouro.

-

Incorporar mais indicadores, como padrões de candlestick e Bandas de Bollinger, para aumentar a estabilidade da estratégia.

-

Utilizar métodos como aprendizado de máquina para otimizar dinamicamente os parâmetros do SAR, adaptando-o melhor às mudanças do mercado.

-

Testar diferentes tipos de stop loss, como stop loss móvel, para reduzir a probabilidade de violação do stop.

-

Otimizar a gestão de posição, como usar lotes fixos ou ajuste dinâmico do volume de negociação, para controlar as perdas por operação.

Resumo

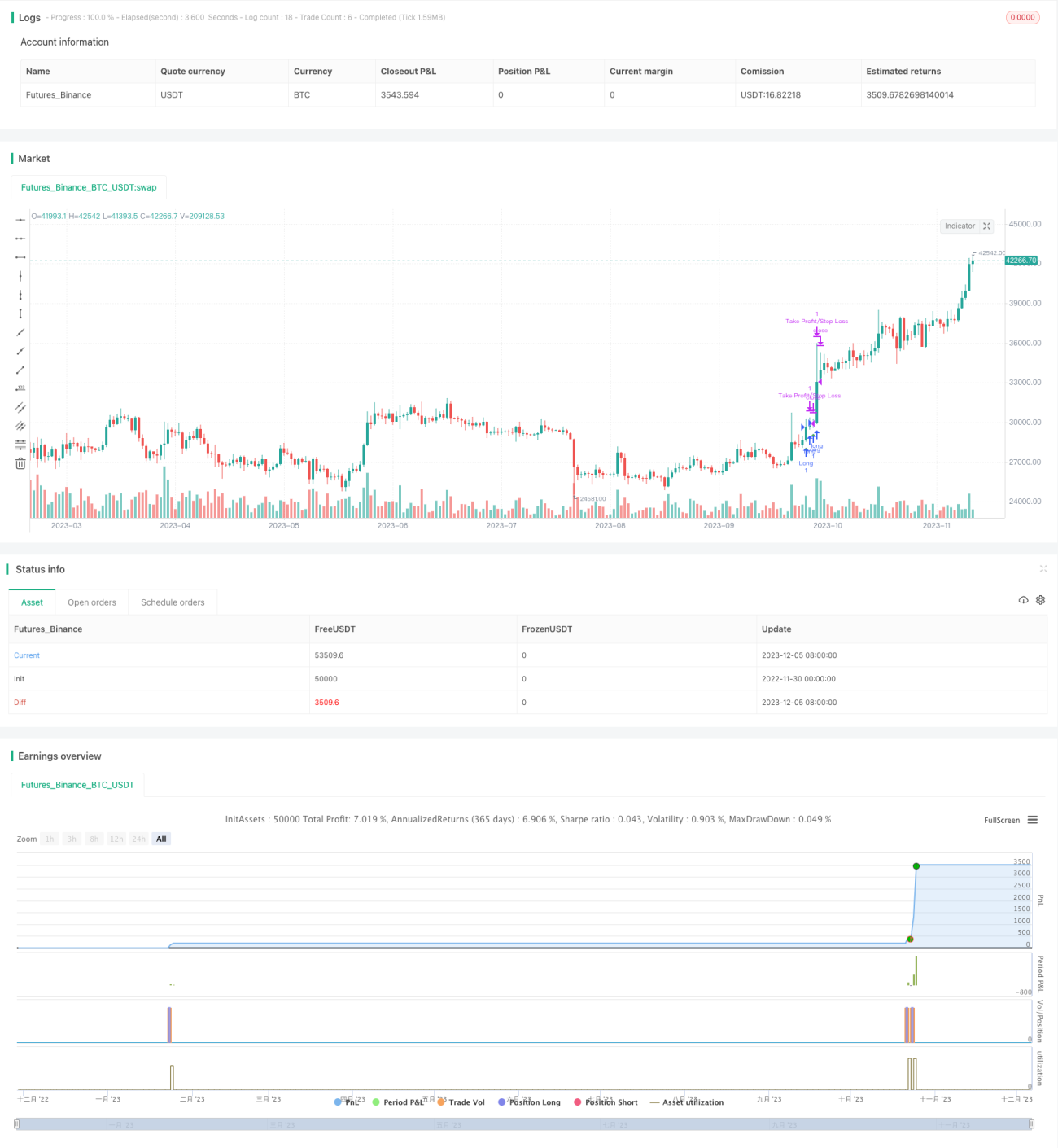

No geral, esta estratégia é uma estratégia de negociação de ouro relativamente estável. Ela combina múltiplos indicadores para identificar a direção da tendência do ouro, níveis importantes de suporte/resistência e zonas de sobrecompra/sobrevenda. As posições são abertas durante os retrocessos, aproveitando a alta volatilidade do ouro para obter lucros. Além disso, os parâmetros da estratégia foram otimizados, sendo adequada para negociação em contas pequenas. No entanto, a estratégia também apresenta certos riscos, sendo recomendada uma gestão de risco adequada. Com otimizações adicionais, a estabilidade e a rentabilidade da estratégia ainda têm grande potencial de melhoria.

- 1