Estratégia de Trading Quantitativo Baseada em Números Aleatórios

Visão Geral

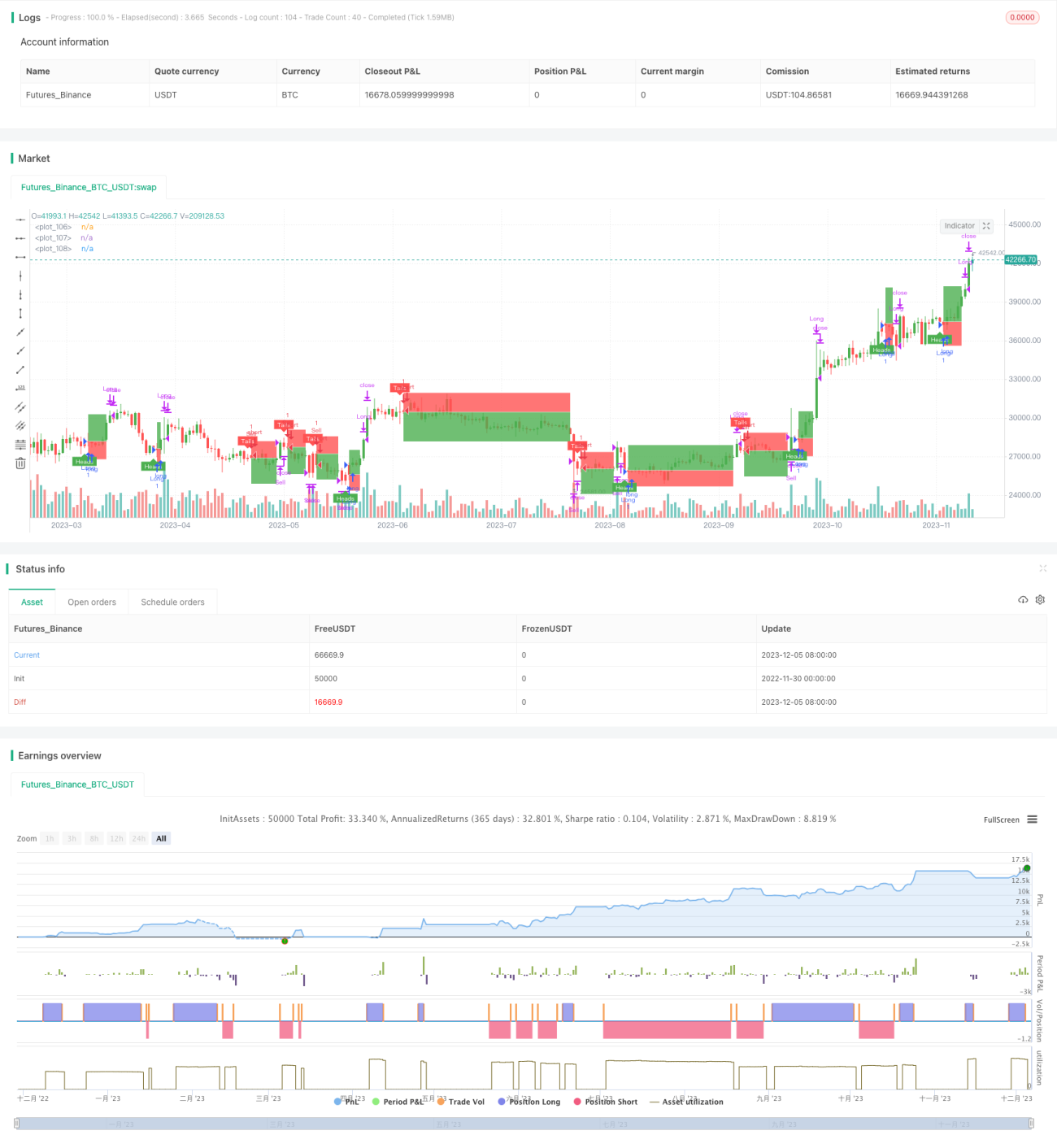

A ideia central desta estratégia é utilizar números aleatórios para simular eventos probabilísticos, como lançar uma moeda ou dados, e decidir entre posições compradas ou vendidas com base no resultado do evento, realizando assim negociações aleatórias. Esta estratégia pode ser usada para testes de simulação ou como estrutura base para o desenvolvimento de estratégias mais complexas.

Princípio da Estratégia

-

Simular eventos aleatórios através da variável

flip, decidindo entre comprar ou vender com base no tamanho do número aleatório gerado porcoinLabel. -

Utilizar

riskeratiopara definir níveis de stop loss e take profit. -

Acionar aleatoriamente o próximo sinal de negociação dentro do número máximo de períodos configurado.

-

Controlar a exibição da caixa de fechamento através da variável

plotBox. -

As variáveis

stoppedOutetakeProfitsão usadas para detectar stop loss ou take profit. -

Oferecer funcionalidade de backtest para avaliar o desempenho da estratégia.

Análise de Vantagens

-

Estrutura de código clara, fácil de entender e adaptar.

-

Interface de usuário amigável, todos os parâmetros podem ser ajustados através da interface gráfica.

-

Alta aleatoriedade, não é influenciada pelas flutuações do mercado, com alta confiabilidade.

-

Possibilidade de obter melhores retornos através da otimização de parâmetros.

-

Pode ser utilizada para demonstração ou teste de outras estratégias.

Análise de Riscos

-

A negociação aleatória não consegue julgar o mercado, apresentando certo risco de lucratividade.

-

Não é possível determinar a melhor combinação de parâmetros, exigindo testes repetidos.

-

Existe o risco de correlação excessiva devido a sinais aleatórios muito frequentes.

-

Recomenda-se combinar mecanismos de stop loss e take profit para controlar o risco.

-

O risco pode ser reduzido aumentando adequadamente o intervalo entre as negociações.

Direções de Otimização

-

Combinar fatores mais complexos para gerar sinais aleatórios.

-

Adicionar mais ativos de negociação para ampliar o escopo de teste.

-

Otimizar a interface do usuário, adicionando mais controles de estratégia.

-

Fornecer mais ferramentas e indicadores de teste para facilitar a otimização de parâmetros.

-

Pode ser usado como componente de sinal de negociação ou stop loss/take profit em outras estratégias.

Resumo

A estrutura geral desta estratégia é completa, gerando sinais de negociação com base em eventos aleatórios e com alta confiabilidade. Além disso, oferece funções de ajuste de parâmetros, backtest e plotagem. Pode ser usada tanto para testar o desenvolvimento de estratégias por novatos quanto como módulo base para outras estratégias. Com otimizações adequadas, o desempenho da estratégia pode se destacar ainda mais.

- 1