Estratégia de rompimento de preço com reversão de dupla média móvel

Visão Geral

A estratégia de ruptura de preço com reversão de médias móveis duplas combina dois sinais de negociação para encontrar momentos de entrada de maior qualidade. Primeiro, utiliza a média móvel de 9 períodos e suas bandas superior e inferior para formar um quadro básico de ruptura. Em seguida, identifica a direção da oportunidade usando o padrão 123 e introduz o filtro do oscilador estocástico, resultando em regras de entrada mais rigorosas. Esse método de filtragem combinada reduz efetivamente a frequência das negociações, garantindo a qualidade dos sinais, sendo adequado para posições de médio e longo prazo.

Princípio da Estratégia

A estratégia de ruptura de preço com reversão de médias móveis duplas é composta por duas subestratégias.

A primeira subestratégia é a identificação do padrão 123. Ela utiliza a relação dos preços de fechamento dos últimos dois dias para determinar a possível direção de ruptura futura. Se o fechamento de hoje for maior que o de ontem, e o de ontem for menor que o de anteontem, considera-se um sinal de compra; se o fechamento de hoje for menor que o de ontem, e o de ontem for maior que o de anteontem, considera-se um sinal de venda. Esse padrão reflete um ponto de virada chave onde o sentimento de curto prazo muda de pessimista para otimista, ou vice-versa. Em seguida, utilizamos o oscilador estocástico para uma segunda validação dos sinais de compra e venda: apenas quando o estocástico também fornecer sinais correspondentes de sobrecompra ou sobrevenda, o sinal de operação real é gerado.

A segunda subestratégia é a ruptura do canal de médias móveis deslocadas. Primeiro, calcula-se a média móvel exponencial de um período especificado (por exemplo, 9 dias) e, em seguida, adicionam-se percentuais acima e abaixo para formar as bandas superior e inferior do canal. Se o preço cruzar a banda superior, gera-se um sinal de venda; se cruzar a banda inferior, gera-se um sinal de compra. A amplitude de contração e expansão das bandas pode ser controlada por um fator percentual, ajustando assim a frequência dos sinais.

Finalmente, apenas quando os sinais das duas subestratégias estão na mesma direção — ou seja, o sinal de reversão do padrão 123 e o sinal de ruptura do canal são coincidentes — o sinal real é gerado para orientar a negociação. Esse mecanismo de dupla filtragem elimina muitos sinais falsos, reduz a frequência de negociações e garante maior confiabilidade em cada operação.

Análise de Vantagens

A estratégia de ruptura de preço com reversão de médias móveis duplas integra múltiplos métodos de análise, apresentando as seguintes vantagens:

-

Mecanismo de dupla filtragem reduz efetivamente sinais inválidos, tornando cada negociação de maior qualidade.

-

O padrão 123 é uma estratégia de reversão de curto prazo, enquanto a ruptura do canal deslocado é uma estratégia de acompanhamento de tendência de médio/longo prazo. A combinação permite a sincronização de prazos, gerando melhores efeitos de rentabilidade.

-

Ajustando a amplitude das bandas do canal, é possível controlar livremente a frequência dos sinais, adequando-se a diferentes preferências de negociação.

-

O uso da média móvel de 9 períodos como eixo central do canal torna a escolha de parâmetros mais razoável, evitando sinais excessivamente frequentes.

-

A aplicação das zonas de sobrecompra e sobrevenda do oscilador estocástico ajuda a evitar ficar preso em mercados laterais.

Análise de Riscos

A estratégia de ruptura de preço com reversão de médias móveis duplas também apresenta alguns riscos, concentrados nos seguintes aspectos:

-

O mecanismo de dupla filtragem pode perder oportunidades que estratégias unilaterais capturariam, havendo risco de perda de sinais.

-

Os pontos de compra e venda do padrão 123 não eliminam completamente todas as falsas rupturas; se mal aplicados, podem levar a perdas.

-

Se o mercado sofrer movimentos bruscos, um posicionamento inadequado do stop loss pode resultar em perdas significativas.

-

A lógica condicional do ifft é complexa; parâmetros inadequados podem gerar erros lógicos, invalidando os sinais.

-

Dados fora da amostra podem afetar a estabilidade dos parâmetros, exigindo otimização dinâmica.

Direções de Otimização

A estratégia de ruptura de preço com reversão de médias móveis duplas ainda possui espaço para otimização:

-

Testar diferentes tipos de médias móveis para selecionar combinações de parâmetros que gerem sinais de maior qualidade e estabilidade.

-

Ajustar a largura do canal de acordo com as características dos dados de ativos específicos.

-

Combinar stop loss dinâmico para controlar a perda máxima.

-

Introduzir modelos de aprendizado de máquina para otimizar dinamicamente os parâmetros, tornando a estratégia mais robusta.

-

Adicionar filtros de volume ou volatilidade para evitar entradas e saídas excessivamente frequentes em mercados laterais.

Resumo

A estratégia de ruptura de preço com reversão de médias móveis duplas, através de um mecanismo de dupla filtragem, combina com sucesso a reversão de curto prazo com o acompanhamento de tendência de médio/longo prazo, formando um sistema de negociação eficiente. Ela filtra sinais inválidos, seleciona oportunidades de alta qualidade para entrada e possui grande espaço de personalização. Como estrutura genérica, essa estratégia ainda apresenta grande potencial de uso sob ajuste de parâmetros e otimização por aprendizado de máquina.

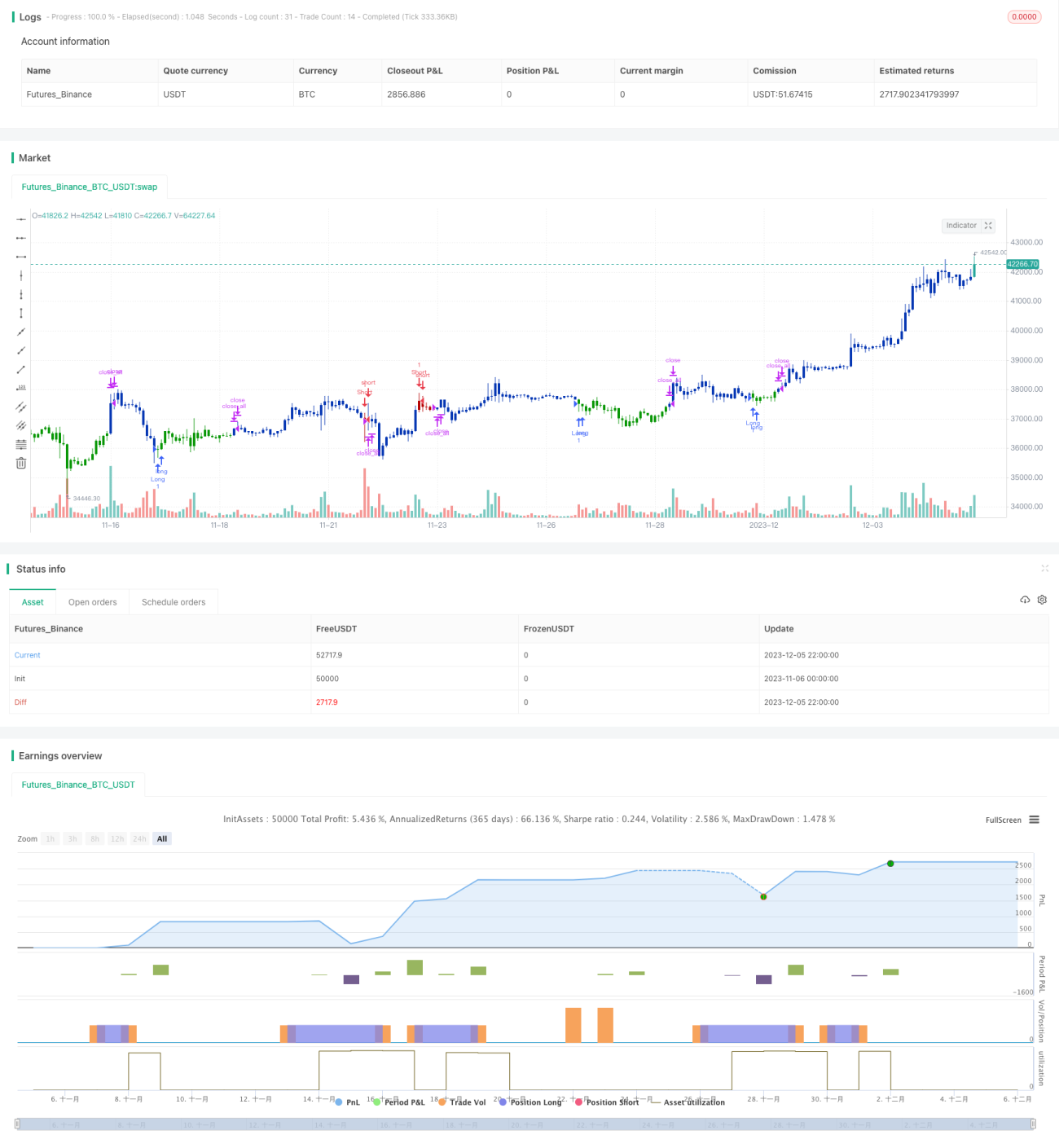

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1