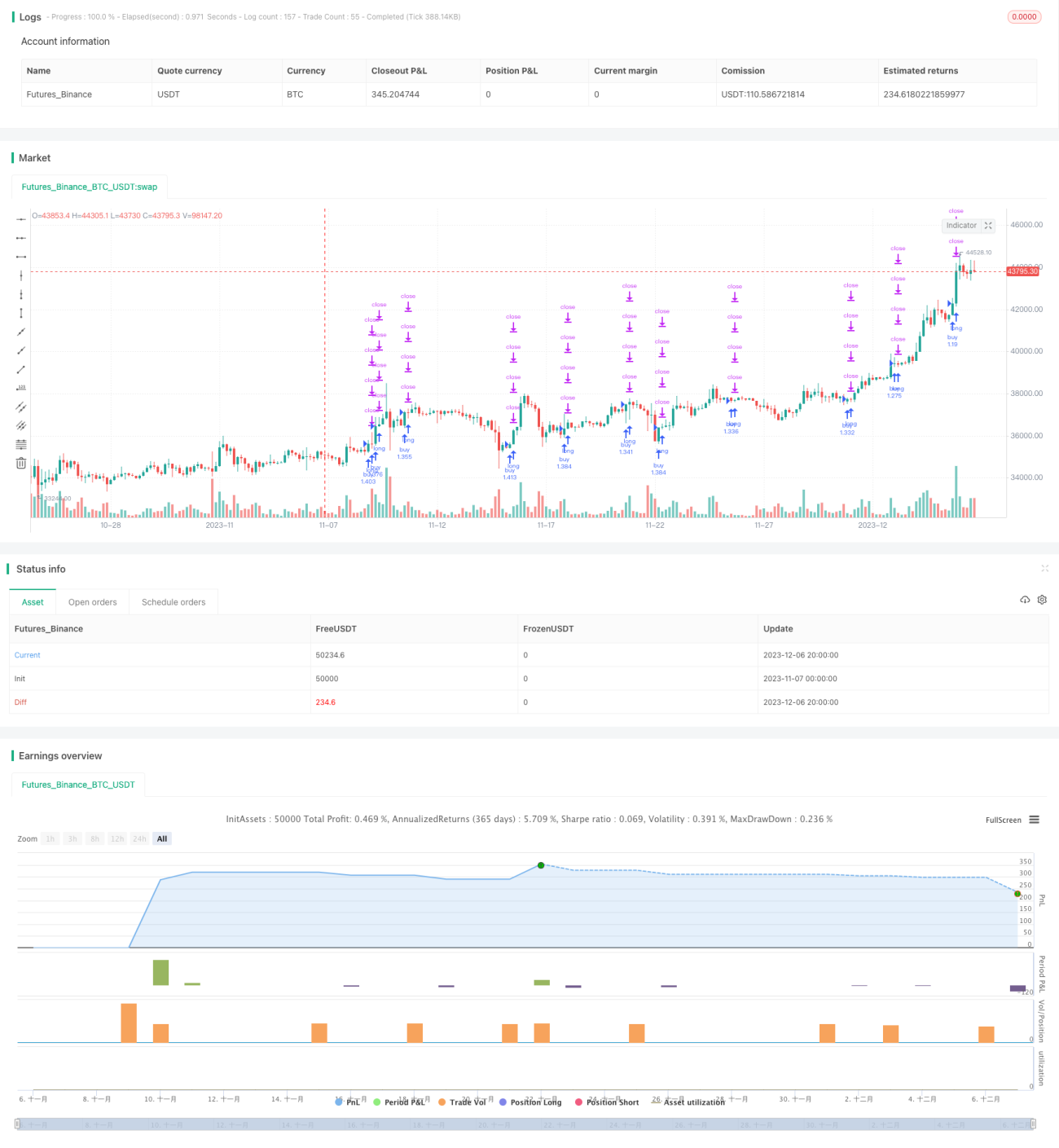

Estratégia de Reversão de Mínimos Quantitativa Inteligente

Visão Geral

Esta estratégia é uma estratégia inteligente de negociação de reversão em pontos mínimos para criptomoedas. Ela utiliza tecnologia de múltiplos períodos e o indicador RSI adaptativo para identificar possíveis pontos mínimos de curto prazo no mercado, realizando entradas de reversão próximas a esses pontos para obter retornos excedentes.

Princípio da Estratégia

Primeiramente, a estratégia calcula o RSI adaptativo usando variação e volume para identificar possíveis pontos mínimos de curto prazo no mercado. Em seguida, combina a tecnologia de múltiplos períodos para confirmar o sinal de ponto mínimo em um timeframe maior. Quando a linha do indicador RSI adaptativo cruza para cima a partir do nível 0, gera um sinal de compra.

Especificamente, o cálculo do RSI adaptativo é feito da seguinte forma: primeiro, calcula-se a variação de cada candle; em seguida, calcula-se o volume desse candle; então, multiplica-se a variação pelo volume para obter a força quantificada daquele candle. Realiza-se o cálculo do RSI sobre essa força quantificada e tira-se a média de N períodos, obtendo assim o indicador RSI adaptativo. Esse indicador consegue identificar claramente os pontos mínimos do mercado.

Com base nisso, a estratégia introduz a tecnologia de múltiplos períodos, analisando o sinal em um timeframe superior para evitar interferências de ruídos de curto prazo. Quando a média móvel de período superior se recupera a partir de um ponto mínimo, considera-se o momento de compra da estratégia.

Análise de Vantagens

A maior vantagem desta estratégia é o uso preciso do RSI adaptativo para identificar pontos mínimos de curto prazo no mercado, fornecendo sinais eficazes para negociações de reversão em pontos mínimos. Além disso, a inclusão da tecnologia de múltiplos períodos melhora a qualidade dos sinais, evitando interferências de ruídos de curto prazo.

Comparado ao RSI tradicional, o RSI adaptativo incorpora o cálculo da força quantificada, tornando-o mais sensível ao mercado volátil de criptomoedas, permitindo identificar pontos mínimos de forma mais precoce e precisa, o que proporciona vantagem para negociações de reversão.

Além disso, a estratégia combina as vantagens do trading de tendência e de reversão. Em mercados sem tendência clara, pode lucrar com reversões. Em mercados de alta definidos, também consegue acompanhar a tendência.

Análise de Riscos

O principal risco da estratégia é que a precisão na identificação dos pontos mínimos não pode ser 100% garantida. O mercado frequentemente apresenta flutuações irracionais de curto prazo. Se o ponto mínimo continuar caindo, há um risco significativo de stop-loss.

Além disso, podem ocorrer divergências entre múltiplos períodos. Se o sinal do timeframe superior apresentar atraso, pode resultar em perdas na negociação.

Para controlar o risco, a estratégia adota um mecanismo de stop-loss relativamente conservador e define lucros parciais em etapas, otimizando gradualmente os ganhos. Também é possível ajustar os parâmetros do RSI adaptativo para melhorar a precisão na identificação dos pontos mínimos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do RSI adaptativo para melhorar a precisão na identificação de pontos mínimos. Testar diferentes períodos.

-

Adicionar outros indicadores para confirmação, evitando sinais falsos. Por exemplo, combinar indicadores de volume.

-

Otimizar o mecanismo de stop-loss, relaxando adequadamente a amplitude do stop-loss, mantendo uma boa relação risco/retorno, para capturar mais lucros de tendência.

-

Otimizar a escolha dos timeframes, garantindo a confiabilidade do sinal em níveis maiores. Testar médias móveis diárias, semanais ou de períodos ainda maiores.

-

Testar a eficácia da estratégia em diferentes criptomoedas, selecionando as melhores para operar.

Resumo

Esta estratégia inteligente de reversão em pontos mínimos identifica possíveis pontos mínimos de curto prazo no mercado usando o RSI adaptativo e a tecnologia de múltiplos períodos. Sua característica de reversão permite obter retornos excedentes em condições de mercado incertas. Ao mesmo tempo, também pode acompanhar tendências claras. Com otimizações contínuas, a estratégia tem potencial para gerar sinais de negociação mais confiáveis, obtendo retornos estáveis no longo prazo.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1