Estratégia de ruptura de máximos consecutivos

Visão Geral

A lógica central desta estratégia é detectar se o preço de fechamento de N velas consecutivas está subindo continuamente. Se sim, realiza-se uma compra (posição longa); caso contrário, a posição é fechada. Dessa forma, é possível capturar a tendência de alta do preço das ações e obter lucro.

Princípio da Estratégia

O indicador principal desta estratégia é o nCounter, que determina se o preço subiu comparando o preço de fechamento da vela atual com o preço de abertura.

Especificamente, se close[1] >= open[1], o nCounter é incrementado em 1, indicando alta; se close[1] < open[1], o nCounter é reiniciado para 0. Assim, é possível contar o número de velas consecutivas de alta.

Em seguida, o nCounter é comparado com o parâmetro nLength. Quando nCounter >= nLength, o sinal C1 = 1 é gerado; caso contrário, C1 = 0. Aqui, nLength é o número de velas consecutivas de alta necessário para gerar o sinal.

Ao receber o sinal C1 = 1, se não houver posição aberta atualmente, executa-se uma compra; se já houver uma posição comprada, ela é mantida.

Além disso, a estratégia também define condições de stop loss e take profit. Se o preço cair abaixo do preço de entrada em uma determinada porcentagem, a posição é fechada para stop loss; se subir acima do preço de entrada em uma determinada porcentagem, a posição é fechada para take profit.

Análise de Vantagens

Esta é uma estratégia típica de seguimento de tendência, apresentando os seguintes pontos fortes:

- Capaz de aproveitar oportunidades de tendência de alta nos preços das ações, adequada como estratégia de posição comprada.

- O sinal de entrada baseado em N velas consecutivas de alta filtra eficazmente falsos rompimentos, reduzindo negociações desnecessárias.

- As condições de stop loss e take profit estabelecidas limitam o risco de queda e garantem os lucros.

- A lógica da estratégia é simples e clara, fácil de entender e modificar.

- A frequência de negociação pode ser controlada ajustando o parâmetro nLength.

Análise de Riscos

A estratégia também apresenta alguns riscos, concentrados principalmente nos seguintes aspectos:

- Se a tendência de alta se reverter, a falta de um stop loss em tempo hábil pode gerar perdas significativas.

- Um valor muito alto para o parâmetro nLength pode fazer com que boas oportunidades de entrada sejam perdidas.

- Não considera o ambiente geral do mercado; manter posições compradas durante quedas do mercado pode causar danos.

- Não ajusta os parâmetros com base nas características de diferentes ações; usar parâmetros uniformes pode não ser adequado para algumas ações.

Para mitigar esses riscos, podemos definir condições de stop loss mais rigorosas, otimizar o parâmetro nLength, adicionar regras de julgamento do mercado geral ou testar parâmetros separadamente para diferentes ações. Naturalmente, nenhuma estratégia pode evitar completamente perdas, devendo ser compatível com o perfil de risco do trader.

Direções de Otimização

Considerando os riscos mencionados, podemos continuar otimizando a estratégia nos seguintes aspectos:

- Adicionar função de stop loss móvel ou trailing stop. Isso permite ajustar a posição do stop loss com base na variação do preço, reduzindo o risco de perda.

- Otimizar o parâmetro nLength. Testar separadamente para diferentes tipos de ações, encontrando valores de parâmetros mais adequados para cada categoria.

- Incluir julgamento do ambiente geral do mercado. Por exemplo, pausar as negociações durante quedas do mercado para evitar perdas adicionais causadas por operações contrárias à tendência.

- Adicionar outros fatores como volume de negociação como condições auxiliares. Por exemplo, exigir que o volume aumente durante a alta para garantir a validade do rompimento.

- Implementar controle de retração. Por exemplo, definir uma proporção máxima de perda permitida, número máximo de perdas consecutivas, etc., para controlar automaticamente a perda total.

Resumo

Esta estratégia captura tendências de alta detectando N velas consecutivas de alta, permitindo um seguimento eficaz da tendência. Suas vantagens são lógica simples, parâmetros flexíveis e capacidade de filtrar falsos rompimentos. No entanto, também apresenta certos riscos, sendo necessário adicionar módulos como stop loss, otimização de parâmetros e julgamento do ambiente para aprimorar a estratégia, tornando-a mais completa e estável. Em suma, esta estratégia fornece um modelo básico valioso para negociação quantitativa e, por meio de melhorias contínuas, pode se tornar uma ferramenta de negociação poderosa.

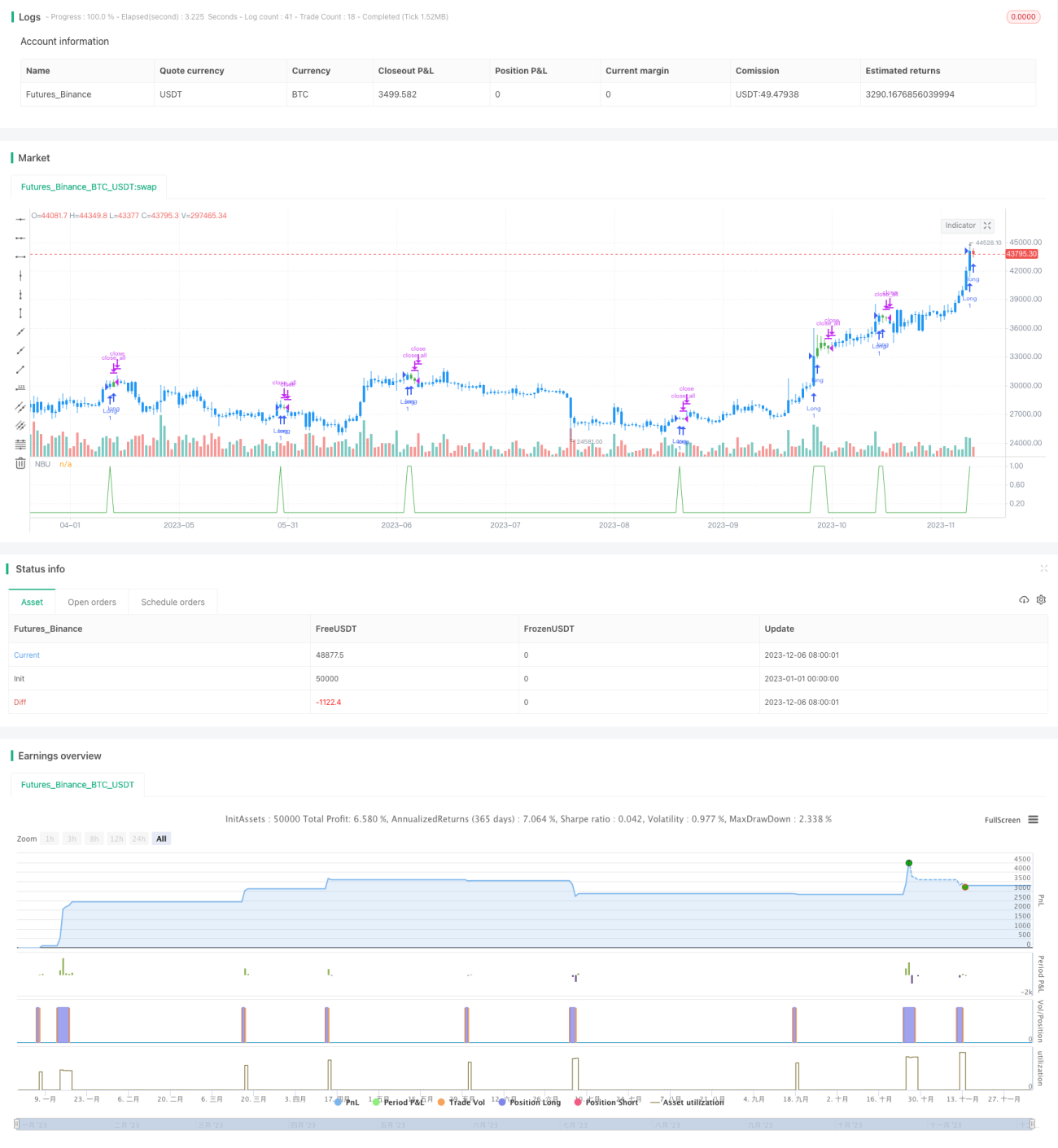

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1