Estratégia de Média Móvel Exponencial com Ponto de Reversão Dupla

Visão Geral

A Estratégia de Média Móvel com Índice de Ponto de Reversão Dupla é uma estratégia que combina negociação de reversão com suporte e resistência dinâmicos. Ela utiliza o indicador Estocástico para identificar pontos de reversão do mercado e calcula níveis de suporte e resistência dinâmicos com base nos preços máximos, mínimos e de fechamento do dia anterior. As ordens são executadas quando ambos os sinais da estratégia indicam compra ou venda simultaneamente. Esta estratégia é adequada para negociações de médio e curto prazo.

Princípio da Estratégia

Estratégia de Reversão

A estratégia de reversão baseia-se no princípio de que, quando o mercado está sobrevalorizado ou subvalorizado, os preços tendem a reverter para a faixa de valor. Especificamente, esta estratégia de reversão segue as regras de Ulf Jensen:

- Comprar quando o preço de fechamento estiver acima do fechamento anterior por 2 dias consecutivos e a linha Slow K de 9 períodos estiver abaixo de 50.

- Vender quando o preço de fechamento estiver abaixo do fechamento anterior por 2 dias consecutivos e a linha Fast K de 9 períodos estiver acima de 50.

Estratégia de Suporte e Resistência Dinâmicos

A estratégia de suporte e resistência dinâmicos calcula os níveis de suporte e resistência do dia atual com base no preço máximo, mínimo e de fechamento do dia anterior. Os cálculos são:

Ponto Central = (Máxima + Mínima + Fechamento) / 3

Suporte 1 = Ponto Central - (Máxima - Ponto Central)

Resistência 1 = Ponto Central + (Ponto Central - Mínima)

- Comprar quando o preço de fechamento do dia atual estiver acima da linha de Resistência 1.

- Vender quando o preço de fechamento do dia atual estiver abaixo da linha de Suporte 1.

Sinal Duplo

Esta estratégia combina a estratégia de reversão com a estratégia de suporte e resistência dinâmicos. As ordens são executadas apenas quando ambos os sinais indicam compra ou venda simultaneamente. Isso ajuda a filtrar parte do ruído das negociações, aumentando a estabilidade.

Análise de Vantagens

A maior vantagem da Estratégia de Média Móvel com Índice de Ponto de Reversão Dupla é a combinação dos pontos fortes das estratégias de reversão e de suporte/resistência dinâmicos. Ela pode capturar movimentos significativos nos pontos de reversão do mercado, ao mesmo tempo que determina a direção com base na relação entre o preço do dia e os níveis-chave. Em comparação com estratégias únicas, ela filtra parte do ruído, melhorando a estabilidade.

Além disso, a estratégia possui poucos parâmetros, sendo fácil de implementar e otimizar.

Análise de Riscos

A Estratégia de Média Móvel com Índice de Ponto de Reversão Dupla também apresenta os seguintes riscos:

- Risco de falha na reversão. O preço de mercado pode sofrer uma extensão excessiva, e após o sinal de reversão, o preço continua se movendo sem uma reversão substancial.

- Risco de quebra dos níveis de suporte/resistência. O preço do dia pode romper os níveis de suporte ou resistência calculados, gerando sinais falsos.

- Risco de o sinal duplo ser excessivamente conservador, perdendo oportunidades de mercado. O mecanismo de sinal duplo pode filtrar muitas oportunidades de negociação.

Contramedidas:

- Ajustar adequadamente os parâmetros para identificar níveis-chave de suporte e resistência.

- Usar Stop Loss para controlar perdas.

- Ajustar adequadamente as regras de sinal duplo para reter mais oportunidades de negociação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes parâmetros do indicador Estocástico para ajustar a sensibilidade dos sinais de reversão.

- Testar diferentes sistemas de médias móveis para acompanhar tendências de longo prazo.

- Adicionar outros fatores para avaliar a estrutura do mercado, como indicadores de volume de energia.

- Otimizar as regras de sinal duplo para permitir mais oportunidades de negociação.

- Adicionar estratégias de stop loss para gerenciar riscos.

Resumo

A Estratégia de Média Móvel com Índice de Ponto de Reversão Dupla combina negociação de reversão com julgamento de suporte e resistência dinâmicos. Ela pode obter ganhos significativos nos pontos de reversão do mercado, ao mesmo tempo que determina a direção da tendência com base na relação entre o preço do dia e os níveis-chave. Em comparação com estratégias únicas, ela filtra ruídos e oferece maior estabilidade. A estratégia pode ser aprimorada através da otimização de parâmetros e do teste de outros indicadores para melhorar seu desempenho.

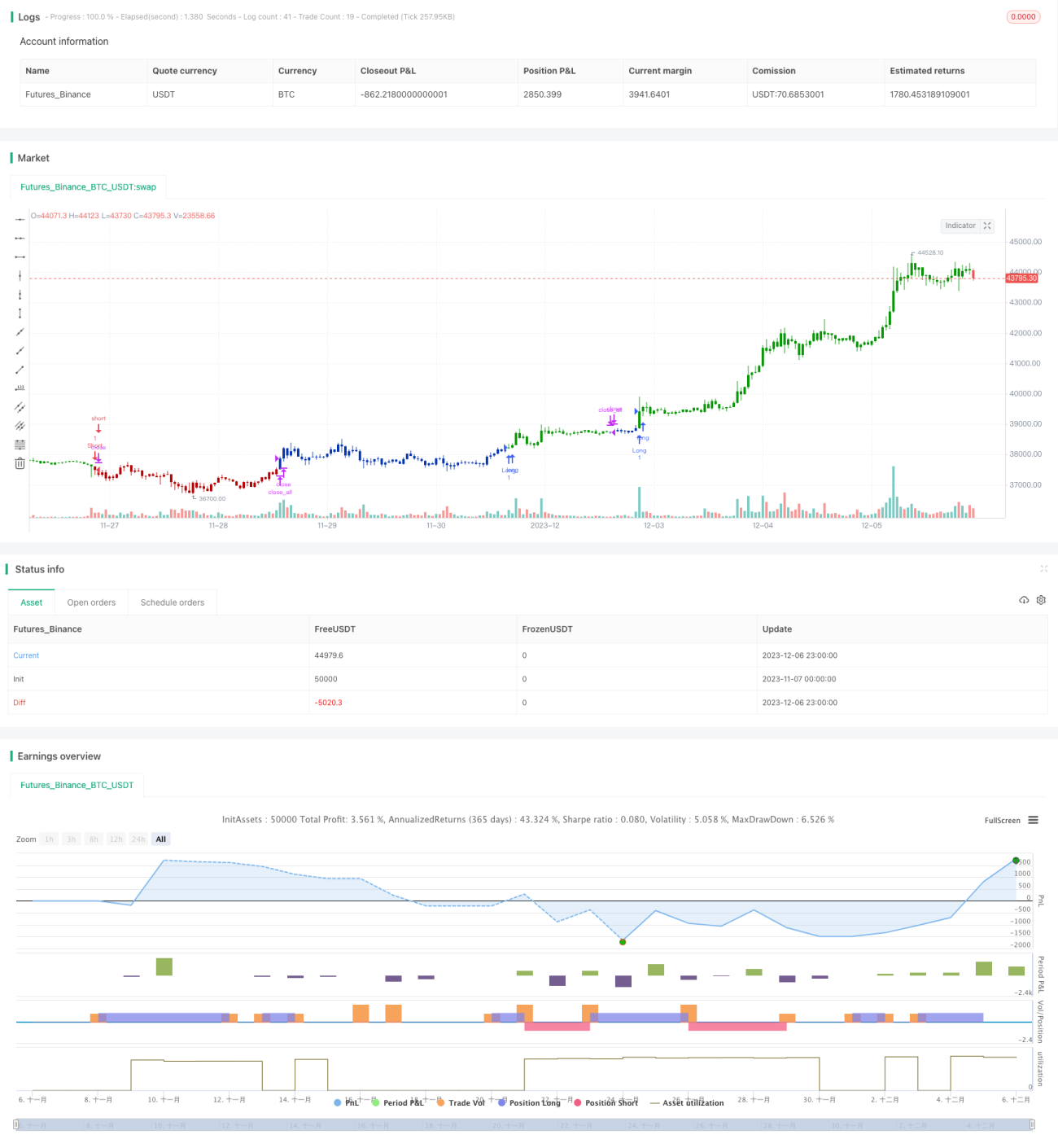

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1