Estratégia Adaptativa de Rompimento e Retração da Tartaruga

Visão Geral

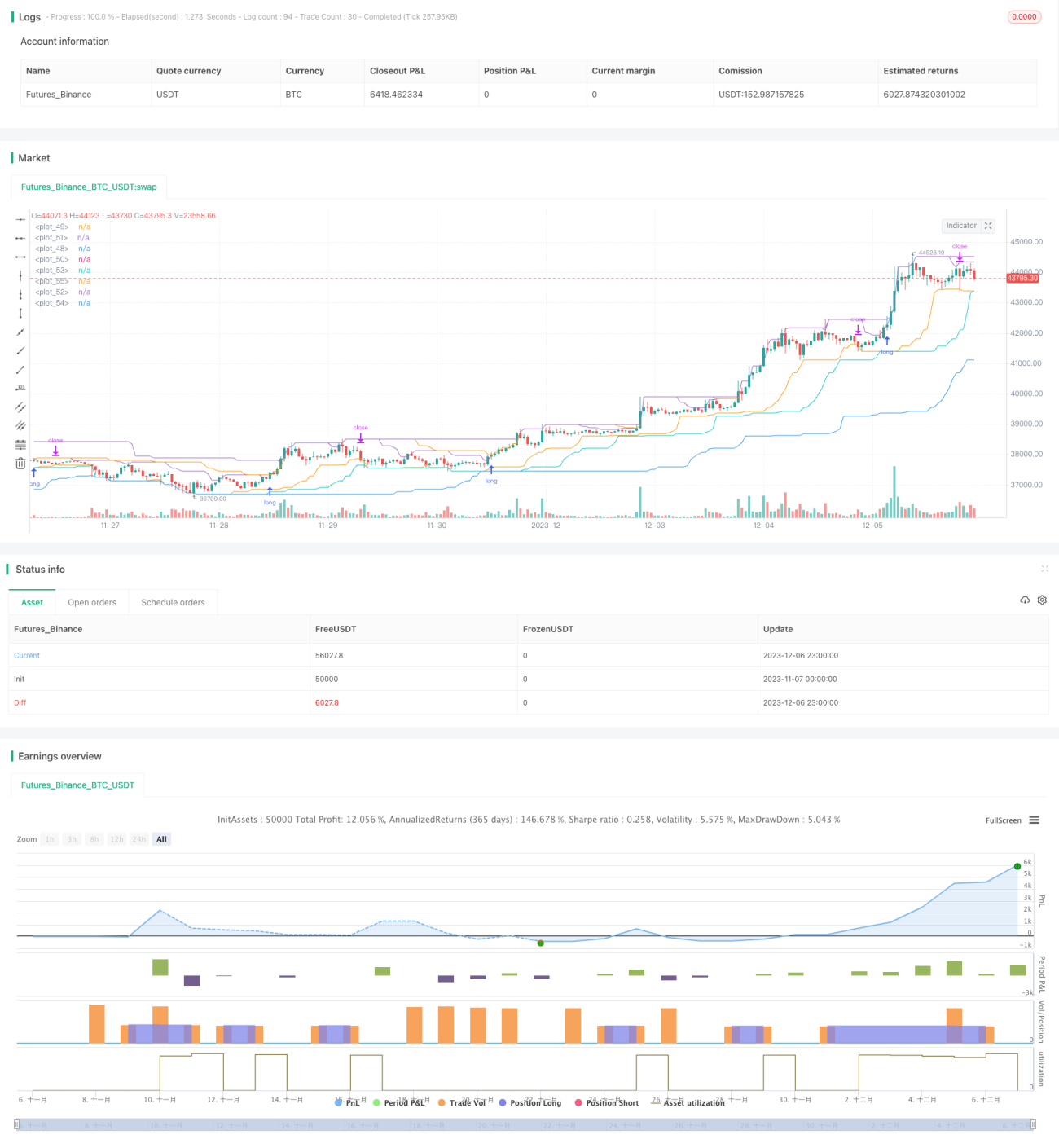

Esta estratégia baseia-se principalmente no princípio de ruptura de tendência, combinando o método de ruptura de canal, utilizando uma dupla trilha (linha rápida e linha lenta) para identificar a direção da tendência. A estratégia possui proteção dupla com entradas por ruptura e saídas por retração, podendo lidar eficazmente com mudanças repentinas no mercado. Sua maior vantagem é monitorar em tempo real o drawdown da conta, reduzindo ativamente o tamanho da posição quando o drawdown ultrapassa um determinado percentual. Isso permite que a estratégia controle efetivamente o risco de mercado e a capacidade de resistência a riscos da conta.

Princípio da Estratégia

-

Dupla trilha rápida e lenta: Utiliza-se linhas rápidas e lentas para construir canais. A linha rápida responde mais rapidamente, enquanto a linha lenta oferece maior suavidade. A direção da tendência é identificada pela combinação de rupturas das duas trilhas.

-

Entradas por ruptura: Quando o preço rompe o canal superior, abre-se posição comprada; quando rompe o canal inferior, abre-se posição vendida. Utiliza-se ordem de stop loss para reduzir riscos.

-

Saídas por retração: Monitora-se em tempo real o drawdown máximo. Uma vez atingido o ponto de saída por retração, as posições são fechadas ativamente via stop loss. O ponto de saída por retração pode ser ajustado conforme as condições do mercado.

-

Tamanho de posição adaptativo: O número de contratos é ajustado em tempo real com base no patrimônio da conta, evitando riscos de mercado. Quanto maior o drawdown da conta, menor a posição. Maior capacidade de resistência a riscos.

Vantagens da Estratégia

-

Canal duplo com entradas por ruptura, identificação de tendência mais precisa.

-

Mecanismo de stop loss e take profit, controlando efetivamente perdas individuais.

-

Monitoramento em tempo real do drawdown da conta, ajuste ativo do tamanho da posição, reduzindo risco de mercado.

-

Tamanho da posição atrelado ao patrimônio da conta, forte resistência a riscos, capaz de lidar com mudanças bruscas no mercado.

Riscos da Estratégia

-

Em mercados com grande oscilação lateral, o controle de drawdown pode falhar, resultando em perdas ampliadas.

-

Quando a linha rápida entra em zona neutra, podem ocorrer múltiplos sinais de ruptura inválidos.

-

A linha lenta pode ser excessivamente suave, incapaz de capturar rapidamente reversões bruscas de tendência.

-

Quando usada com posições compradas e vendidas simultaneamente, existe o risco de ficar "preso" em ambos os lados.

Direções de Otimização da Estratégia

-

Para mercados com grande oscilação lateral, pode-se definir uma tolerância maior de drawdown para evitar stops excessivos.

-

Adicionar filtro de zona neutra para evitar sinais inválidos nessa região.

-

Otimizar parâmetros do canal lento para melhorar a velocidade de resposta a movimentos rápidos.

-

Adicionar regras de ordenação de abertura de posições para evitar "prender" posições opostas.

Resumo

No geral, esta estratégia é uma abordagem eficaz adequada para negociação de tendências de médio a longo prazo. Sua maior vantagem é o monitoramento em tempo real do drawdown e o ajuste dinâmico do tamanho da posição. Isso permite que a estratégia ajuste automaticamente o volume da posição, possuindo forte capacidade de adaptação ao mercado. Quando ocorrem mudanças bruscas de mercado ou oscilações de preços, a estratégia pode reduzir automaticamente o tamanho da posição, prevenindo efetivamente a ampliação de perdas. Isso é algo que muitas estratégias tradicionais têm dificuldade em alcançar. No geral, a ideia da estratégia é inovadora e possui forte aplicabilidade prática. Vale a pena explorar e otimizar para aplicação.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1