Estratégia de pirâmide baseada no indicador OBV

Visão Geral

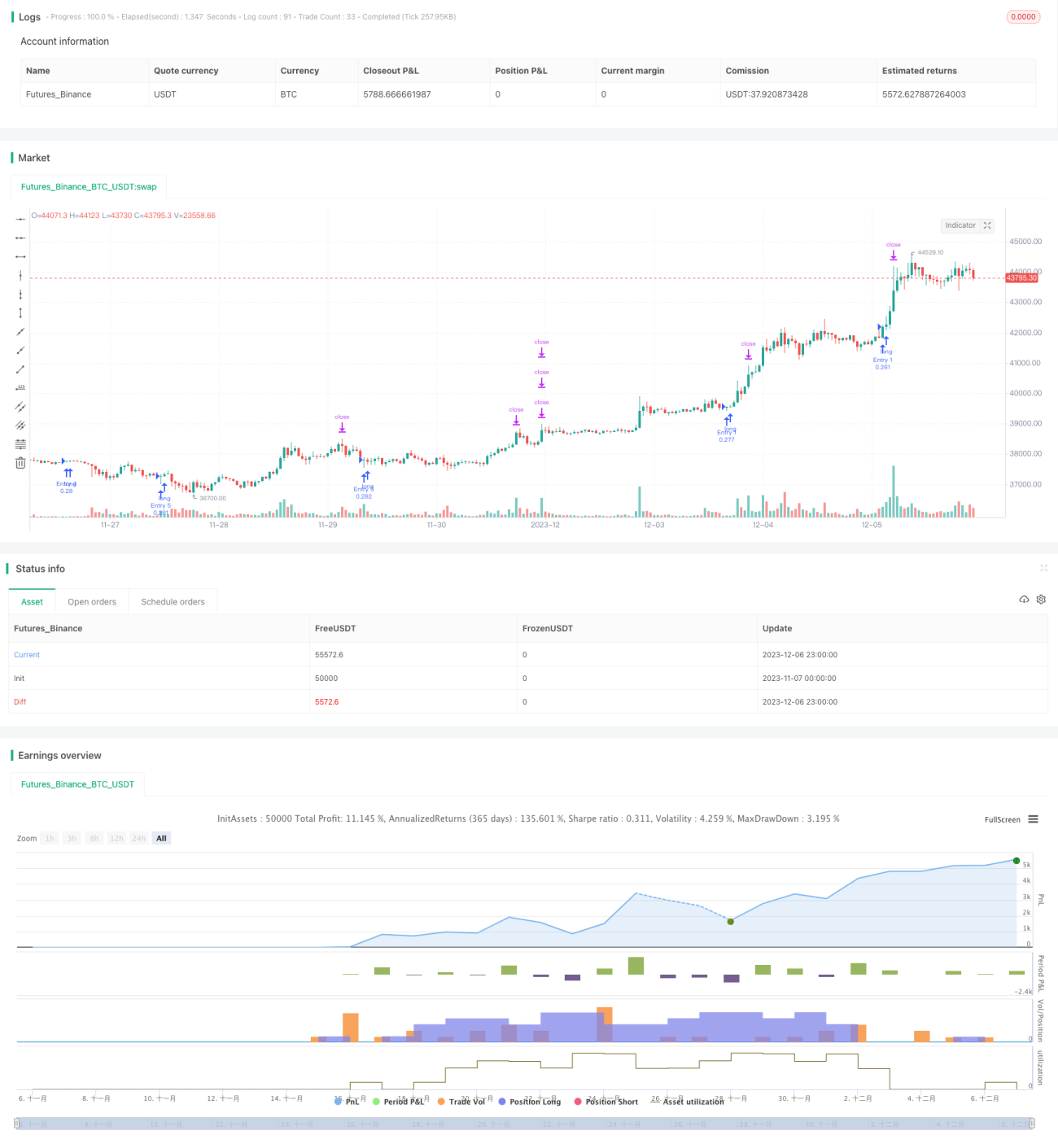

Esta estratégia, denominada "Pirâmide OBV", é baseada no indicador OBV para definir as regras de abertura de posições, utilizando um método de adição em pirâmide. Após o surgimento de uma tendência, são feitas múltiplas adições em lotes, acompanhando a tendência para obter lucros.

Princípio da Estratégia

A estratégia utiliza o indicador OBV para determinar a direção da tendência. O OBV julga a tendência de preços com base nas mudanças no volume de negociação, que refletem a atitude dos participantes do mercado. Quando o OBV cruza acima da linha zero, indica aumento da força compradora e formação de uma tendência de alta; quando cruza abaixo da linha zero, indica aumento da força vendedora e formação de uma tendência de baixa.

A estratégia confirma a formação de uma tendência de alta verificando se o OBV cruza acima da linha zero. Quando a tendência de alta é formada, são estabelecidas regras de adição em pirâmide, permitindo até 7 adições. Acompanhando a tendência, são definidos mecanismos de saída com stop loss e take profit.

Análise de Vantagens

A maior vantagem desta estratégia é sua capacidade de capturar tendências, utilizando o método de adição em pirâmide para acompanhar o movimento da tendência, com grande potencial de lucro. Além disso, o controle de risco é adequado, com stop loss e take profit definidos.

Especificamente, as vantagens principais são:

- Uso do OBV para determinar a direção da tendência com precisão;

- Método de adição em pirâmide para lucrar acompanhando a tendência;

- Stop loss e take profit para controlar riscos;

- Lógica de estratégia simples e clara, fácil de entender.

Análise de Riscos

Os principais riscos da estratégia vêm de dois aspectos:

- Erro de julgamento do OBV, causando oportunidades perdidas ou abertura de posições incorretas;

- Excesso de adições, ampliando o risco.

Soluções correspondentes:

- Otimizar os parâmetros do OBV para garantir julgamento preciso;

- Controlar adequadamente o número de adições para garantir risco gerenciável.

Direções de Otimização

As principais direções de otimização para esta estratégia:

- Otimização dos parâmetros do OBV para aumentar a taxa de acerto;

- Otimização do número e valor das adições;

- Otimização dos pontos de stop loss e take profit;

- Combinação com outros indicadores para evitar o risco de julgamento único do OBV.

Após otimizar esses aspectos, a estratégia pode se tornar mais estável, controlável e expansível.

Resumo

No geral, esta estratégia é muito prática. Ela usa o indicador OBV para determinar a direção da tendência e, em seguida, acompanha a tendência através de adições em pirâmide. A lógica da estratégia é concisa e clara, fácil de entender e realizar backtest. Possui certo valor de aplicação prática. Com a otimização aprofundada de parâmetros, stop loss/take profit e método de adição, o desempenho da estratégia pode ser ainda mais aprimorado, merecendo estudos adicionais.

- 1