Estratégia de negociação de média móvel com cruz dourada clássica

Visão Geral

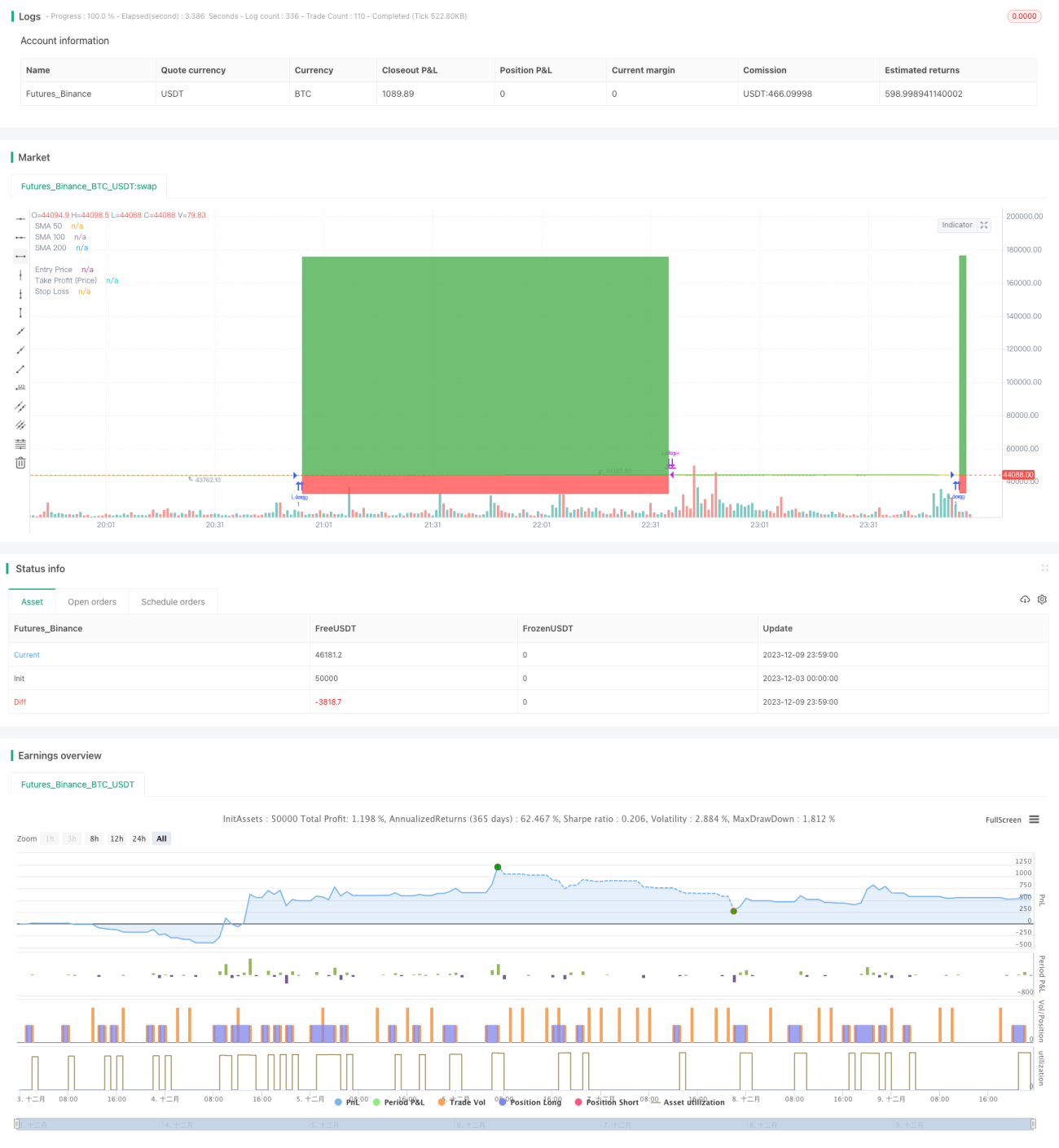

A Estratégia de Negociação com Médias Móveis de Cruz Dourada (Golden Cross Moving Average Trading Strategy) é uma estratégia de negociação quantitativa clássica. Esta estratégia utiliza médias móveis de diferentes períodos para identificar tendências de mercado e realizar operações de compra ou venda. Quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, é considerado um sinal de compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, é considerado um sinal de venda.

Princípio da Estratégia

A estratégia baseia-se em três médias móveis simples (SMA) de diferentes períodos: 50 dias, 100 dias e 200 dias. A lógica de negociação é a seguinte:

-

Sinal de entrada: Quando a média móvel de 50 dias cruza acima da média móvel de 100 dias, abre-se uma posição comprada.

-

Sinal de saída: Quando a média móvel de 50 dias cruza abaixo da média móvel de 100 dias, a posição é encerrada; ou quando o preço de fechamento fica abaixo da média móvel de 100 dias, a posição é encerrada; ou quando a média móvel de 100 dias cruza abaixo da média móvel de 200 dias, a posição é encerrada.

-

Stop gain e stop loss: Define-se um stop gain móvel e um stop loss fixo.

Esta estratégia aproveita a capacidade das médias móveis de refletir eficazmente o preço médio do mercado. Quando a média de curto prazo cruza acima da média de longo prazo, é interpretado como um sinal de que o mercado está entrando em uma tendência de alta, portanto, compra-se. Quando a média de curto prazo cruza abaixo da média de longo prazo, é interpretado como um sinal de que o mercado está entrando em uma tendência de baixa, portanto, encerra-se a posição. Desta forma, é possível capturar tendências de mercado de maneira eficaz.

Vantagens da Estratégia

-

Simples de operar e fácil de implementar. Apenas três médias móveis de diferentes períodos são necessárias para construir a lógica da estratégia.

-

Alta estabilidade. As médias móveis têm uma função de suavização de ruído, filtrando eficazmente as flutuações aleatórias do mercado, tornando os sinais mais estáveis e confiáveis.

-

Fácil de capturar grandes tendências. As médias móveis refletem efetivamente a tendência do preço médio do mercado, e o cruzamento entre curto e longo prazo permite identificar grandes mudanças de tendência.

-

Alto grau de personalização. É possível escolher a combinação de períodos das médias móveis para obter diferentes níveis de controle de risco.

Riscos da Estratégia

-

Pode gerar muitos sinais falsos. Quando as médias móveis de curto e longo prazo estão muito próximas, podem ocorrer cruzamentos frequentes, gerando muitos sinais inválidos.

-

Não responde rapidamente a eventos inesperados. As médias móveis reagem lentamente a mudanças de preço, não conseguindo responder em tempo real a notícias repentinas ou eventos importantes do mercado.

-

Não consegue lucrar com pequenas flutuações do mercado. A característica de suavização de ruído das médias móveis significa que elas não capturam pequenas flutuações do mercado para obter lucro.

-

A configuração de parâmetros é subjetiva. A escolha dos períodos das médias móveis é subjetiva e requer a determinação dos parâmetros ideais para cada mercado.

Direções de Otimização

-

Adicionar filtros para evitar muitos sinais falsos. Por exemplo, definir uma faixa de oscilação de preço como filtro, gerando sinais de negociação apenas quando a quebra ultrapassa uma determinada amplitude.

-

Combinar com outros indicadores. Por exemplo, combinar com indicadores de volatilidade, volume de negociação, etc., pode aumentar a precisão dos sinais.

-

Adicionar um módulo de otimização adaptativa. Utilizar técnicas como aprendizado de máquina para otimizar dinamicamente os parâmetros de período das médias móveis, permitindo que se adaptem automaticamente às mudanças no ambiente externo do mercado.

-

Combinar com modelos de aprendizado profundo. Utilizar modelos de aprendizado profundo mais avançados para substituir as médias móveis, oferecendo maior capacidade de extração de características e modelagem.

Resumo

A Estratégia de Negociação com Médias Móveis de Cruz Dourada é uma estratégia de acompanhamento de tendência bastante típica. Ela reflete a tendência média de variação dos preços de mercado, sendo simples e prática, adequada para iniciantes aprenderem. Ao mesmo tempo, a estratégia também apresenta algumas deficiências, que podem ser otimizadas em vários aspectos, como melhorar a qualidade dos sinais, combinar com outros indicadores técnicos e introduzir mecanismos adaptativos, tornando-a adequada para ambientes de mercado mais complexos. No geral, esta estratégia possui um alto valor de referência e aprendizado.

- 1