Estratégia de Ruptura de Resistência com Stop Trailing

Visão Geral

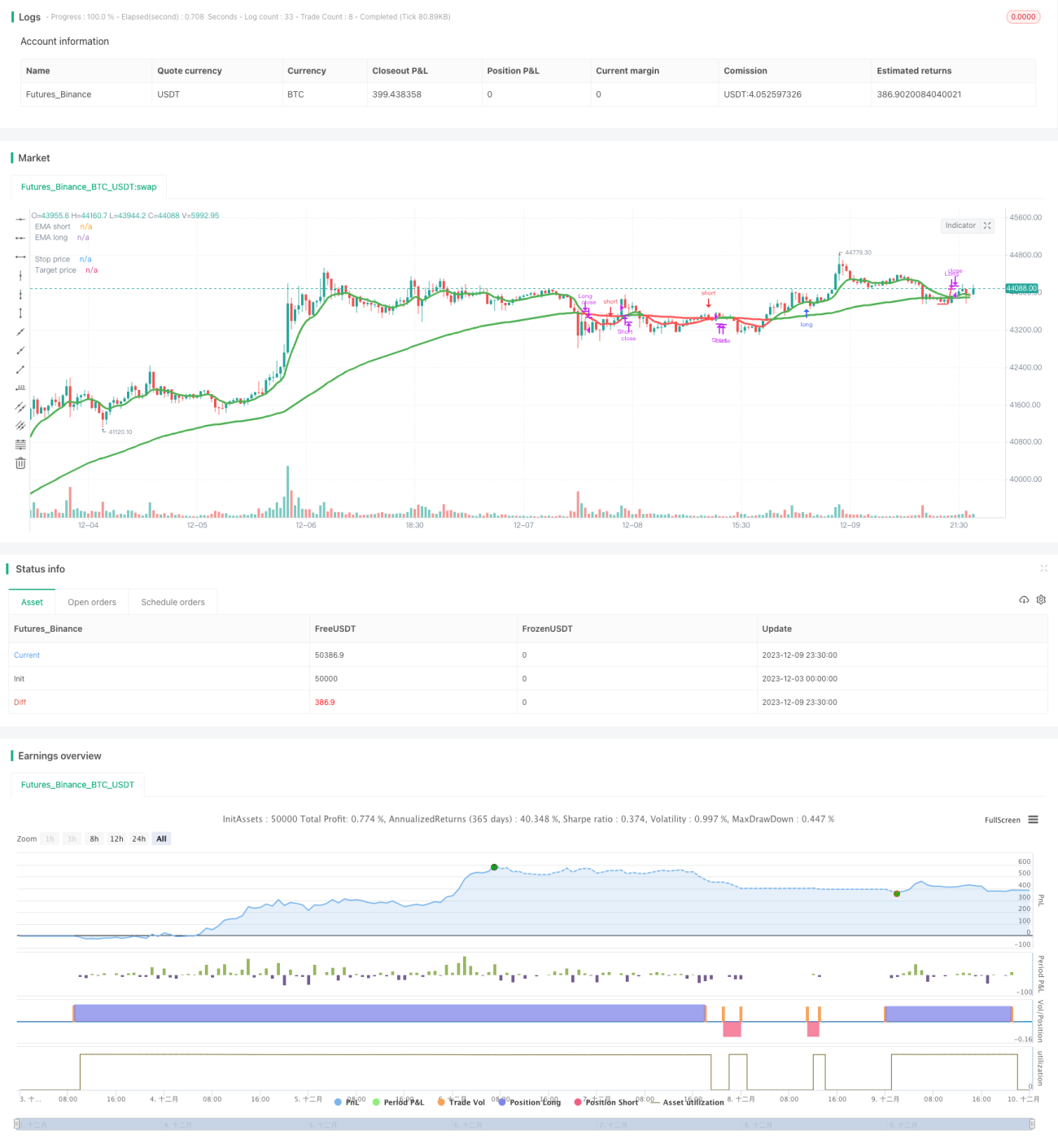

Esta estratégia utiliza sinais de padrão de preços por rompimento de resistência e um mecanismo de controle de risco via trailing stop. Ela abre posição comprada após romper o nível de resistência e abre posição vendida após romper o nível de suporte. Ao mesmo tempo, configura um trailing stop e um stop loss para controlar o risco de forma eficaz.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes pontos:

-

Uso de médias móveis para determinar a direção da tendência. A estratégia define médias rápidas e lentas: quando a média rápida cruza acima da lenta, indica tendência de alta de longo prazo; quando cruza abaixo, indica tendência de baixa de longo prazo.

-

Sinal de compra por rompimento de resistência. Quando o preço sobe e rompe a máxima recente, é considerado um sinal de rompimento de resistência, abrindo posição comprada.

-

Sinal de venda por rompimento de suporte. Quando o preço cai e rompe a mínima recente, é considerado um sinal de rompimento de suporte, abrindo posição vendida.

-

Configuração de trailing stop. Após a entrada, define-se uma linha de stop loss que é ajustada conforme a flutuação do preço, fazendo com que o stop loss acompanhe o preço.

-

Saída por stop loss e take profit. O stop loss controla o risco de forma eficaz, e o take profit garante os lucros.

Especificamente, a estratégia usa a média dos preços máximos e mínimos como fonte de preço, calcula EMAs rápidas e lentas para determinar a direção da tendência. Quando a EMA rápida cruza acima da lenta e ocorre um sinal de rompimento de resistência, abre posição comprada; quando a EMA rápida cruza abaixo da lenta e ocorre um sinal de rompimento de suporte, abre posição vendida. Após a entrada, utiliza a mínima de um certo período como stop loss, ajustando-o conforme o preço sobe, e define uma linha de take profit para garantir lucros. Assim, controla o risco enquanto captura lucros na tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lucro estável. Segue a tendência, podendo lucrar em tendências de longo prazo de nível exponencial.

-

Bom controle de risco. Com trailing stop e stop loss, consegue sair de posições a tempo.

-

Sinais precisos. Rompimento de resistência para comprar e rompimento de suporte para vender são sinais confiáveis.

-

Simples e fácil de operar. Os indicadores e regras de sinal são claros e a configuração de parâmetros não é complexa.

-

Adaptação ao mercado. Pode operar em diferentes ativos e em qualquer condição de mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos que devem ser observados:

-

Risco de rompimento falso. Após o rompimento de resistência/suporte, pode ocorrer uma reversão ou reteste, resultando em stop loss.

-

Risco de otimização de parâmetros. Parâmetros inadequados podem gerar sinais excessivos ou insuficientes. O processo de otimização deve ser cauteloso.

-

Risco de falha do indicador. Em condições especiais de mercado, o indicador EMA pode falhar ou atrasar.

-

Risco de reversão de tendência. Se a direção da posição (comprada ou vendida) divergir do mercado, as perdas podem aumentar.

Esses riscos podem ser amplamente controlados e mitigados por meio de otimização de parâmetros, stop loss adequadamente amplo e adesão rigorosa aos sinais.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Otimização do período de tempo. Ajustar os parâmetros dos períodos das médias móveis e dos padrões de preço para encontrar a melhor combinação.

-

Otimização para adaptação ao ativo. Ajustar os parâmetros de acordo com as características de diferentes ativos.

-

Otimização da estratégia de stop loss. Utilizar métodos de stop loss mais estáveis e precisos, como trailing stop, stop loss oscilante, etc.

-

Otimização da estratégia de take profit. Configurar take profit móvel ou exponencial para maximizar os lucros.

-

Adicionar filtros. Incluir filtros como volume de negociação, volatilidade, etc., para excluir rompimentos falsos.

-

Reforçar os sinais de entrada. Adicionar mais indicadores ou padrões como confirmação dos sinais de entrada.

Resumo

A estratégia opera de forma fluida, com um núcleo claro, apresentando boa estabilidade e capacidade de lucro. O controle de risco e a aplicação de indicadores são adequados, sendo uma estratégia quantitativa de rompimento que vale a pena utilizar. Por meio de otimizações de parâmetros e módulos, a estratégia pode se tornar ainda mais aperfeiçoada, adaptando-se a mais ativos e ambientes de mercado complexos.

- 1