Estratégia de Backtesting de Bandas de Bollinger Baseada na Média Móvel do Trader de Tendência

Visão Geral

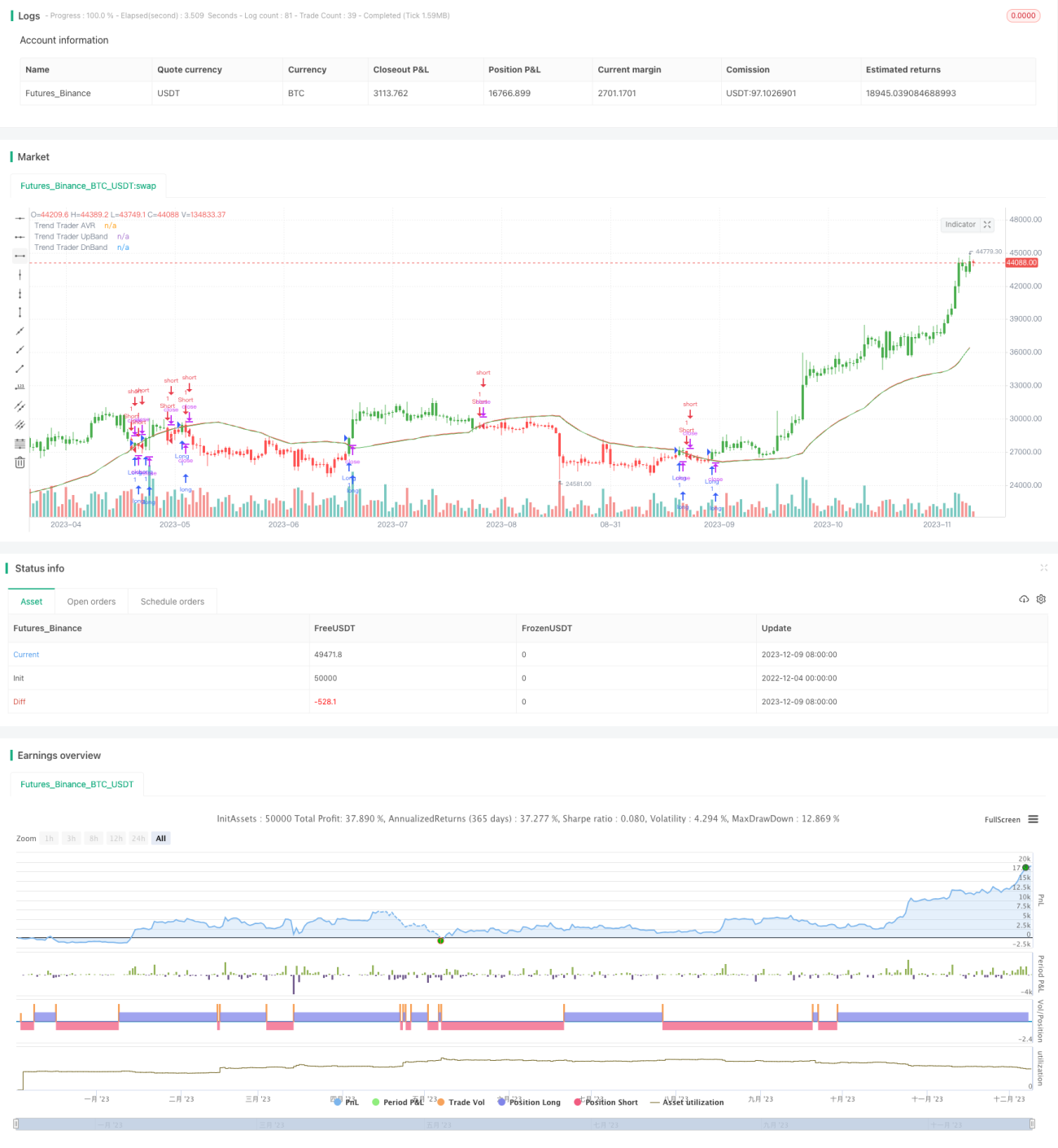

A ideia principal desta estratégia é utilizar médias móveis e Bandas de Bollinger para julgar a tendência de preços e gerar sinais de negociação. Especificamente, primeiro calcula-se o Average True Range (ATR) de um determinado período e, em seguida, combina-se com o preço máximo e mínimo para obter um canal de restrição. Se o preço romper esse canal, o preço de fechamento é igualado ao preço do canal. Depois, calcula-se a média móvel do preço de fechamento restrito e desenham-se as Bandas de Bollinger acima e abaixo dela, gerando sinais de negociação. Quando o preço rompe a banda superior, abre-se posição comprada; quando rompe a banda inferior, abre-se posição vendida.

Princípio da Estratégia

A estratégia primeiro calcula o intervalo de volatilidade ATR, que é então combinado com os preços máximo e mínimo para formar um canal de restrição. O preço de fechamento só é limitado ao preço do canal quando o preço rompe esse canal. Em seguida, calcula-se uma média móvel do preço de fechamento restrito, chamada de Trend Trade AVR (média do trader de tendência). Essa média móvel reflete a direção da tendência de médio a longo prazo. Por fim, duas linhas paralelas são desenhadas acima e abaixo da Trend Trade AVR, funcionando como as bandas superior e inferior de Bollinger. Quando o preço rompe a banda superior, gera-se um sinal de compra; quando rompe a banda inferior, gera-se um sinal de venda.

O núcleo da estratégia para julgar a tendência está na Trend Trade AVR, que incorpora a direção da tendência de médio a longo prazo. O papel das Bandas de Bollinger é filtrar parte dos falsos rompimentos, tornando os sinais de negociação mais confiáveis. Toda a estratégia combina o acompanhamento de tendência com o julgamento de rompimentos, formando um sistema de tendência robusto.

Vantagens da Estratégia

- Utiliza o ATR combinado com os preços máximos e mínimos para formar um canal, acompanhando efetivamente a volatilidade do mercado.

- A Trend Trade AVR julga claramente a tendência de médio a longo prazo.

- As Bandas de Bollinger filtram falsos rompimentos, melhorando a qualidade dos sinais.

- O sistema como um todo reflete uma tendência forte, e mantê-lo por longo prazo pode gerar bons retornos.

Riscos da Estratégia

- Ao manter posições de médio a longo prazo, pode haver perdas significativas em eventos inesperados.

- Parâmetros mal ajustados podem levar a negociações frequentes, aumentando os custos de transação e o deslizamento.

- O desempenho é altamente dependente da configuração dos parâmetros, sendo necessário otimizá-los para encontrar os melhores valores.

Contramedidas:

- Pode-se encurtar o período de manutenção da posição e parar perdas em tempo hábil.

- Otimizar os parâmetros para que os sinais tenham uma certa margem de segurança (buffer).

- Utilizar dados históricos e negociação real para otimizar os parâmetros.

Direções de Otimização da Estratégia

- Estudar mais detalhadamente as diferentes configurações de parâmetros para vários mercados e períodos.

- Testar a possibilidade de adicionar outros indicadores para filtrar falsos rompimentos.

- Tentar incorporar estratégias de stop loss para controlar perdas por operação.

Resumo

No geral, esta estratégia é um sistema de acompanhamento de tendência robusto. Ela consegue julgar a tendência do mercado no médio e longo prazo, combinando com Bandas de Bollinger para gerar sinais de negociação. Através da otimização de parâmetros, é possível obter retornos estáveis acima da média. No entanto, também é necessário atentar para o controle de risco, evitando perdas ao manter posições por longos períodos devido a eventos significativos. Em suma, essa estratégia merece mais estudos e otimizações para obter um alfa sustentável de longo prazo.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1