Estratégia de negociação quantitativa Octa-EMA e Nuvem Ichimoku

Visão Geral

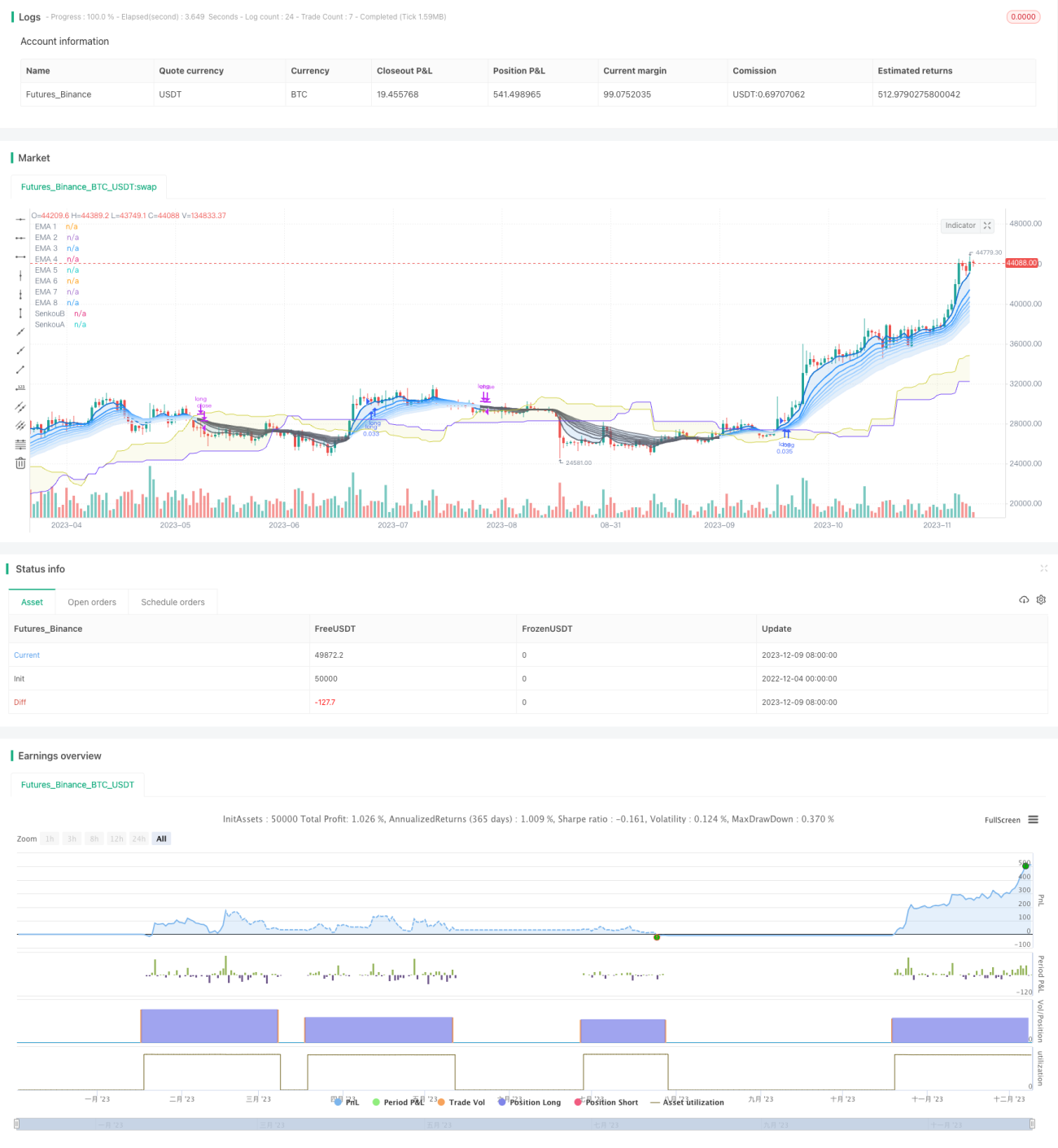

Esta estratégia utiliza 8 médias móveis exponenciais de diferentes períodos combinadas com a Nuvem Ichimoku como sinais principais de negociação, podendo operar eficientemente nos gráficos de 1 hora, 4 horas ou diário.

Princípio da Estratégia

O princípio central da estratégia baseia-se nas duas partes seguintes:

-

8 Médias Móveis Exponenciais (Octa-EMA)

A estratégia utiliza 8 EMAs de diferentes períodos: EMA de 5, 11, 15, 18, 21, 24, 28 e 34 dias. Estas 8 EMAs são chamadas de "Octa-EMA". Quando as EMAs de curto prazo estão acima das EMAs de longo prazo, indica tendência de alta; caso contrário, indica tendência de baixa.

-

Indicador Nuvem Ichimoku

A Nuvem Ichimoku inclui a Linha de Conversão, Linha de Base, Linha de Atraso e as Linhas de Avanço A/B. A nuvem serve principalmente para determinar a direção da tendência e fornecer suporte/resistência. Quando o preço está acima da nuvem, a tendência é de alta; abaixo da nuvem, tendência de baixa.

Os sinais de negociação da estratégia vêm dessas duas componentes. Um sinal de compra é gerado quando todas as 8 EMAs estão em alinhamento de alta (EMA curta acima das EMAs longas) e o preço está acima da Nuvem Ichimoku. Um sinal de venda é gerado quando o alinhamento das EMAs se torna de baixa (EMA curta cruza abaixo das EMAs longas).

Análise das Vantagens da Estratégia

As principais vantagens desta estratégia são:

- Utilização de dupla filtragem de indicadores, reduzindo sinais falsos

- A Nuvem Ichimoku determina a direção da tendência, evitando negociações contra a tendência

- A combinação de cruzamentos de 8 EMAS melhora a precisão na identificação da tendência

- Pode ser executada em múltiplos períodos de tempo

- Grande espaço para otimização de parâmetros, podendo ser personalizada para diferentes ativos

Análise de Risco da Estratégia

A estratégia também apresenta alguns riscos:

- Pode gerar muitos sinais falsos em mercados laterais (sem tendência definida)

- As condições de compra são bastante restritivas, podendo perder algumas entradas

- Pode falhar quando a tendência de curto prazo não estiver alinhada com a de médio/longo prazo

- Parâmetros das EMAs mal ajustados podem causar atraso nos sinais

Para mitigar esses riscos, é possível ajustar os parâmetros das EMAs ou otimizar as condições de entrada, bem como combinar com outros indicadores como suporte.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros das EMAs para períodos mais adequados

- Adicionar indicadores de alinhamento das médias para garantir a precisão da tendência

- Combinar com outros indicadores como MACD, KDJ, para melhorar o timing de entrada

- Adicionar estratégias de stop loss e take profit para controlar ganhos/perdas individuais

- Testar a eficácia em diferentes ativos para encontrar a melhor combinação de parâmetros

- Utilizar algoritmos de aprendizado de máquina para otimização automática de parâmetros

Resumo

A estratégia quantitativa Octa-EMA com Nuvem Ichimoku é, no geral, uma estratégia de acompanhamento de tendência estável e confiável. Ela combina a identificação da tendência pelas EMAs com a filtragem de sinais da Nuvem Ichimoku, resultando em menor taxa de falsos sinais após a otimização de parâmetros. Esta estratégia pode ser amplamente aplicada a índices, forex, metais preciosos, etc., e pode ser operada em múltiplos períodos de tempo. Se combinada com stops e indicadores auxiliares, pode aumentar ainda mais a taxa de acerto e a rentabilidade da estratégia.

- 1