Estratégia de acompanhamento de tendência baseada no Ichimoku

Visão Geral

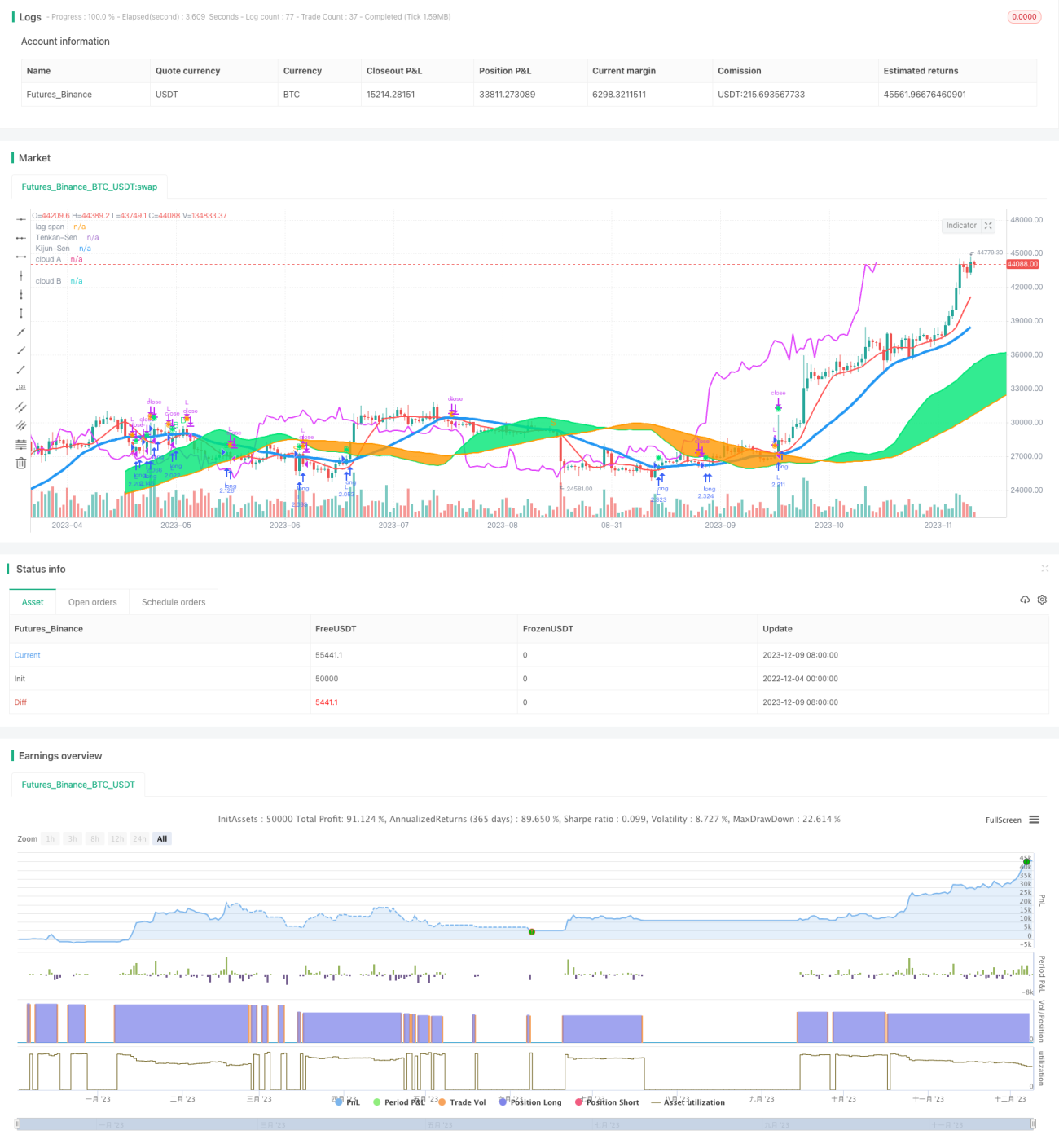

Esta estratégia é baseada nos indicadores técnicos Ichimoku, utilizando uma abordagem de acompanhamento de tendência e rompimento de equilíbrio, com o objetivo de capturar tendências de preços de médio e longo prazo e obter lucros estáveis.

Princípio da Estratégia

A estratégia utiliza as cinco linhas do gráfico de equilíbrio Ichimoku – Linha de Conversão, Linha de Base, Span A (Linha de Avanço), Span B (Linha de Atraso) e Nuvem – para determinar a tendência de preços e os níveis de suporte e resistência. As regras específicas são:

- Quando o preço de fechamento cruza acima da Linha de Base e a Linha de Base não está plana, gera-se um sinal de compra.

- Quando o preço de fechamento cruza abaixo da Linha de Base e a Linha de Base não está plana, gera-se um sinal de venda.

- Quando o preço de fechamento está acima da Nuvem (Kumo), a liquidez é melhor, permitindo a abertura de posição.

- Quando o preço de fechamento está abaixo da Nuvem, a liquidez é pior, proibindo a abertura de posição.

- Quando a Linha de Atraso cruza acima do preço de fechamento, gera-se um sinal de compra.

- Quando a Linha de Atraso cruza abaixo do preço de fechamento, gera-se um sinal de venda.

A entrada final é determinada pela combinação desses sinais de negociação.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o gráfico Ichimoku para identificar tendências, filtrando ruídos do mercado e capturando tendências de médio e longo prazo.

- Combina a avaliação da liquidez por meio da Nuvem, reduzindo o risco de abertura de posições.

- A Linha de Atraso atua como sinal de confirmação, evitando falsos rompimentos.

- Regras simples e claras, fáceis de implementar.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- A configuração inadequada de parâmetros pode levar à perda de oportunidades de negociação.

- Atraso na identificação de mudanças de tendência, impedindo o corte de perdas em tempo hábil.

- Risco significativo de perda em posições compradas durante movimentos adversos.

Para mitigar esses riscos, é possível otimizar os parâmetros, combinar outros indicadores para detectar mudanças de tendência e aplicar stop loss rigoroso.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do gráfico Ichimoku para encontrar a melhor combinação.

- Adicionar filtros baseados em volume e preço para evitar desalinhamentos de tendência.

- Incorporar indicadores de volatilidade para identificar pontos de reversão.

- Incluir modelos de aprendizado de máquina para avaliar o estado da tendência.

Resumo

Esta estratégia utiliza o gráfico Ichimoku para determinar tendências de preços e condições de liquidez, adotando um modelo de acompanhamento de tendência. Ela filtra ruídos de forma eficaz, captura tendências de médio e longo prazo e apresenta baixo risco de drawdown, sendo adequada para posições de médio e longo prazo. Ao otimizar ainda mais os parâmetros, adicionar indicadores auxiliares de filtro e identificar sinais de reversão de tendência, é possível aumentar o Profit Factor da estratégia.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1