Estratégia de Negociação de Seguimento de Tendência com Médias Móveis

Visão Geral

Esta estratégia calcula as médias móveis e a taxa de variação de preço, combinando com um certo período de velas, para determinar se o mercado está em tendência de alta ou baixa e, assim, comprar ou vender de acordo.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel simples a de comprimento l e a taxa de variação de preço r de comprimento l. Em seguida, calcula a diferença k entre o preço da vela atual e a média móvel. Por fim, calcula a soma total sum de k nas últimas s velas.

Quando sum > 0, indica que o mercado está em tendência de alta, e a estratégia compra. Quando sum < 0, indica que o mercado está em tendência de baixa, e a estratégia vende.

Após comprar ou vender, a posição é mantida até que a tendência se reverta (sum passe de positivo para negativo ou de negativo para positivo), momento em que a posição é fechada.

Análise de Vantagens

A maior vantagem desta estratégia é capturar tendências, sendo adequada para trading de tendência. Especificamente, apresenta as seguintes vantagens:

- Usar a média móvel para determinar a direção geral da tendência permite filtrar o ruído do mercado e identificar a tendência principal.

- Aplicar o indicador de taxa de variação de preço para medir a força do momentum, evitando perder movimentos fortes do mercado.

- Considerar múltiplas velas em um determinado período permite julgar a tendência com mais precisão, evitando ser enganado por outliers isolados.

- Manter a posição enquanto a tendência não mudar permite maximizar os lucros gerados pelo movimento da tendência.

Análise de Riscos

Os principais riscos desta estratégia incluem:

- Incapacidade de determinar com precisão o fim da tendência, podendo resultar em stop loss prematuro ou perda de parte dos lucros.

- Falta de controle eficaz sobre o tamanho das perdas individuais, podendo gerar perdas significativas em movimentos extremos do mercado.

- Parâmetros inadequados da estratégia podem levar a negociações excessivamente frequentes ou à perda de algumas oportunidades.

- Manter posições por longo prazo pode expor a riscos de juros overnight e de margem.

Para controlar os riscos, é possível definir stops de perda, negociar apenas ativos de alta liquidez, otimizar parâmetros e usar alavancagem de forma razoável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes comprimentos de média móvel e taxa de variação de preço para encontrar a melhor combinação de parâmetros.

- Experimentar outros indicadores, como MACD, para julgar tendências e melhorar ainda mais a precisão.

- Adicionar mecanismos de gerenciamento de posição, como realizar lucros parciais após ganhos, para controlar perdas individuais.

- Combinar indicadores de volatilidade para definir stops dinâmicos, reduzindo o risco em movimentos extremos.

- Otimizar a lógica de abertura e fechamento de posições, filtrando falsos rompimentos para melhorar a eficiência das negociações.

Conclusão

A estratégia tem uma lógica clara e é fácil de implementar. Ao acompanhar tendências com posições de longo prazo, o controle de drawdown é relativamente razoável, sendo adequada para investidores que buscam retornos estáveis. Se for possível otimizar ainda mais os mecanismos de stop loss e gerenciamento de posição, é provável obter retornos estáveis de longo prazo.

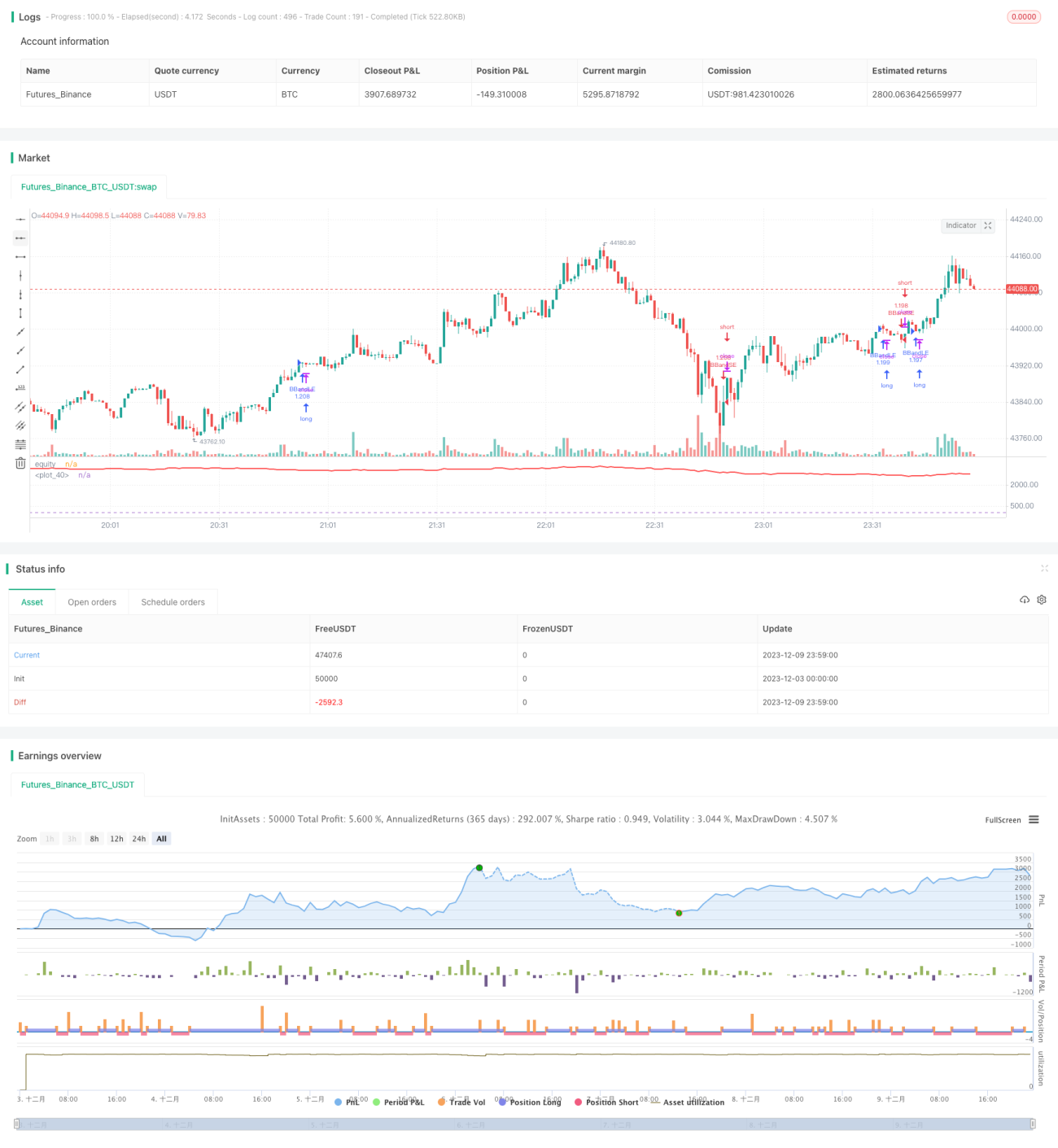

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1