Estratégia de acompanhamento de tendência baseada no indicador RSI e na média móvel MA

Visão Geral

Esta estratégia, denominada "Estratégia de Seguimento de Tendência RSI-MA", utiliza simultaneamente o indicador RSI e a média móvel (MA) para determinar a tendência de preços e gerar sinais de negociação. Quando o RSI ultrapassa os limites superior e inferior definidos, são gerados sinais de negociação, enquanto a MA é usada para filtrar sinais falsos, emitindo sinais apenas quando o preço sobe ou desce de forma sustentada. Isso permite preservar uma certa margem de lucro enquanto filtra eficazmente os movimentos laterais.

Princípio da Estratégia

A estratégia utiliza principalmente o indicador RSI e a média móvel (MA). O RSI é usado para identificar sobrecompra e sobrevenda, e a MA para determinar a direção da tendência. A lógica específica é:

-

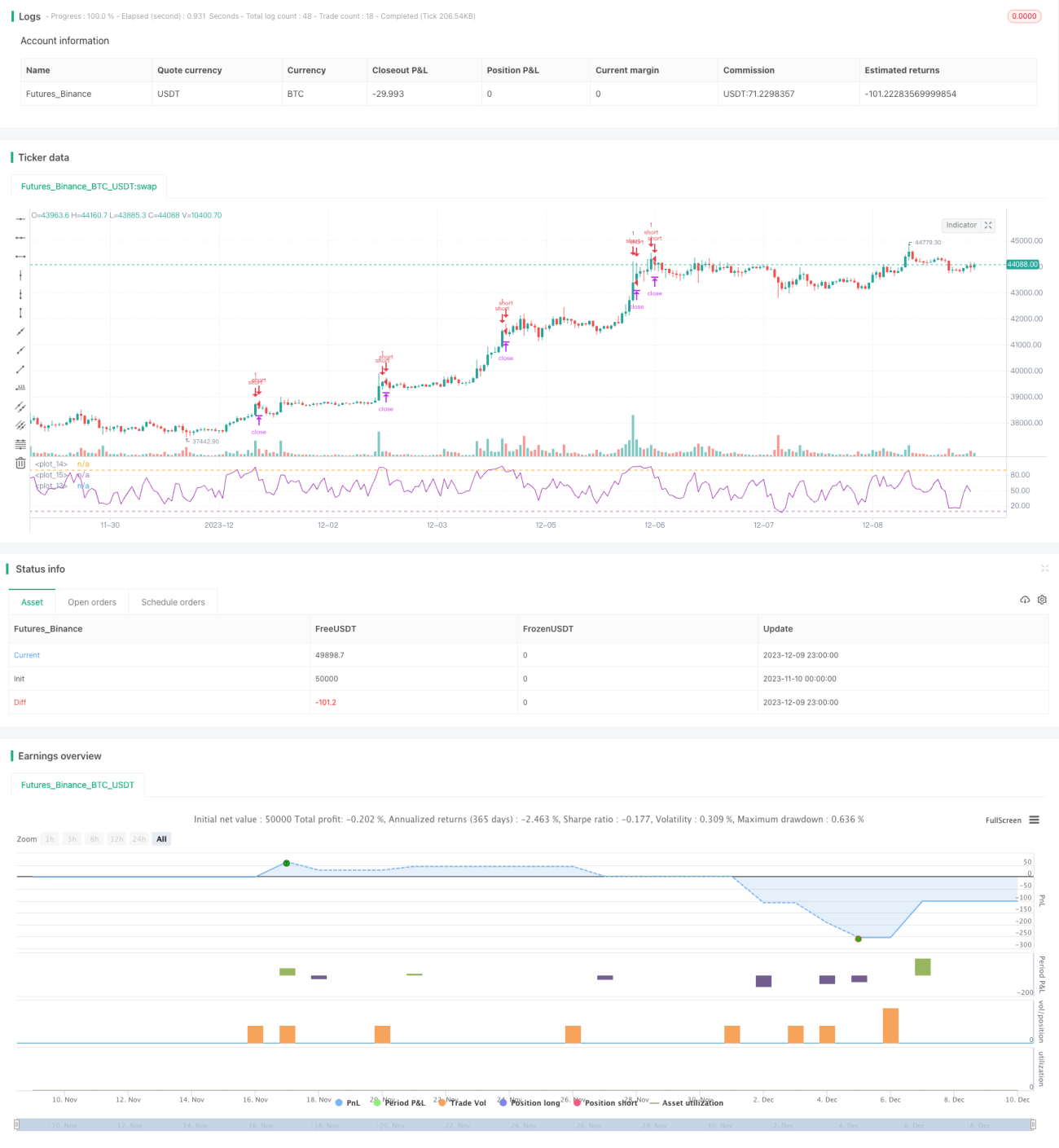

Calcular o valor do indicador RSI e definir o limite superior de 90 e o limite inferior de 10. Quando o RSI ultrapassa 90, é um sinal de sobrecompra; quando fica abaixo de 10, é um sinal de sobrevenda.

-

Calcular a média móvel (MA) de um determinado período (por exemplo, 4 dias). Quando o preço sobe continuamente, a MA se inclina para cima; quando o preço cai continuamente, a MA se inclina para baixo.

-

Quando o RSI ultrapassa 90 e a MA se inclina para cima, abre-se posição vendida (short); quando o RSI fica abaixo de 10 e a MA se inclina para baixo, abre-se posição comprada (long).

-

O stop loss é definido como um número fixo de pontos por lote, e o take profit como uma porcentagem fixa por lote.

Análise das Vantagens da Estratégia

Esta estratégia combina a dupla filtragem do RSI e da MA, filtrando eficazmente sinais falsos em mercados laterais. Além disso, a configuração do RSI evita que os sinais cheguem tarde demais, garantindo uma certa margem de lucro. O uso da MA para determinar a direção da tendência evita negociações contrárias à tendência. Além disso, os parâmetros da estratégia são relativamente simples, fáceis de entender e otimizar.

Análise de Risco

Os principais riscos da estratégia incluem:

-

Eventos inesperados que causam quedas ou altas bruscas, onde o RSI e a MA não reagem a tempo, podendo resultar em perdas significativas.

-

Em mercados laterais, o RSI e a MA podem gerar sinais com frequência, levando a negociações excessivas e aumentando os custos de transação e derrapagem.

-

A definição inadequada dos parâmetros também pode afetar o desempenho da estratégia. Por exemplo, limites superiores e inferiores do RSI muito amplos atrasam os sinais, enquanto limites muito estreitos geram sinais excessivamente frequentes.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Testar e otimizar de acordo com diferentes ativos e períodos, definindo a melhor combinação de parâmetros.

-

Adicionar outros indicadores, como KDJ, Bollinger Bands (BOLL), para estabelecer condições de filtro mais rigorosas e reduzir a probabilidade de negociações erradas.

-

Implementar mecanismos de stop loss e take profit adaptativos, ajustando dinamicamente os níveis com base na volatilidade e no ATR.

-

Incorporar algoritmos de aprendizado de máquina para ajustar automaticamente os parâmetros da estratégia conforme as condições do mercado, otimizando dinamicamente os parâmetros.

Resumo

A estratégia RSI-MA é, no geral, simples e prática, combinando o seguimento de tendência com a identificação de sobrecompra e sobrevenda. Em condições de mercado favoráveis, pode gerar bons retornos. No entanto, existe uma certa probabilidade de negociações erradas, sendo necessário otimizá-la para reduzir riscos e melhorar a estabilidade.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1