Estratégia de scalping com Canal de Volatilidade Noro

Visão Geral

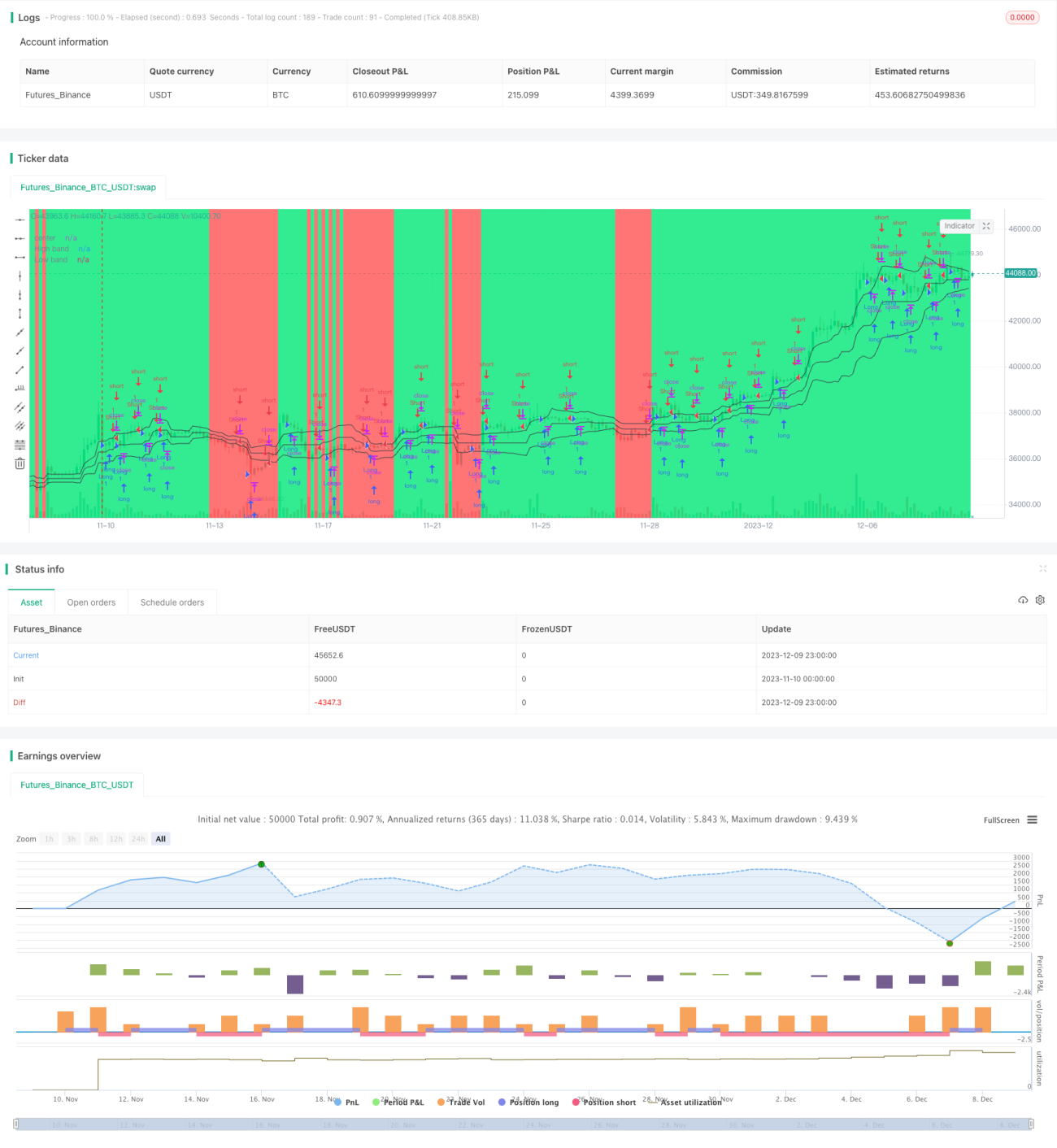

A estratégia de scalping Noro's Price Channel Scalping é uma estratégia de scalping baseada em canais de preço e bandas de volatilidade de preço. A estratégia utiliza canais de preço e bandas de volatilidade para identificar a tendência do mercado e entrar no momento em que a direção da tendência se inverte.

Princípio da Estratégia

A estratégia primeiro calcula o canal de preço máximo (lasthigh) e o canal de preço mínimo (lastlow) do preço, em seguida calcula a linha central do canal de preço (center). Depois, calcula a distância (dist) entre o preço e a linha central, bem como a média móvel simples da distância (distsma). Com base nisso, são calculadas as bandas de volatilidade de 1 vez (hd e ld) e 2 vezes (hd2 e ld2) a distância da linha central.

Quando o preço cruza para cima a banda de volatilidade de 1 vez da linha central, é considerado como alta; quando o preço cruza para baixo a banda de volatilidade de 1 vez, é considerado como baixa. A estratégia abre posições na direção oposta quando aparecem sinais de exaustão da tendência. Por exemplo, em uma tendência de alta, se aparecerem duas velas de alta, a estratégia vende no fechamento da segunda vela de alta; em uma tendência de baixa, se aparecerem duas velas de baixa, a estratégia compra no fechamento da segunda vela de baixa.

Vantagens da Estratégia

- Usa canais de preço para identificar a direção da tendência do mercado, evitando negociações erradas.

- Baseia-se em bandas de volatilidade para determinar se a tendência está se exaurindo, capturando pontos de reversão com precisão.

- Adota o método de scalping, permitindo lucros rápidos.

Riscos da Estratégia

- Quando o preço oscila fortemente, os canais de preço e as bandas de volatilidade podem perder eficácia.

- O scalping exige alta frequência de negociações, o que pode aumentar os custos de transação e o risco de slippage.

- É necessário considerar adequadamente uma estratégia de stop loss para controlar o risco de perdas.

Otimização da Estratégia

- Otimizar os parâmetros dos canais de preço e das bandas de volatilidade para se adaptar a mais cenários de mercado.

- Combinar com outros indicadores para julgar tendências e pontos de reversão.

- Adicionar uma estratégia de stop loss.

- Considerar o impacto dos custos de transação e do slippage.

Resumo

De modo geral, a estratégia Noro's Price Channel Scalping é muito adequada para operações de scalping. Ela utiliza canais de preço e bandas de volatilidade para determinar o movimento do mercado e abre posições na direção oposta quando aparecem sinais de topo ou fundo. A estratégia apresenta alta frequência de negociações e lucros rápidos, mas também enfrenta certos riscos. Com otimizações adicionais, é possível aplicá-la em uma maior variedade de mercados.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.0", shorttitle = "Scalper str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1