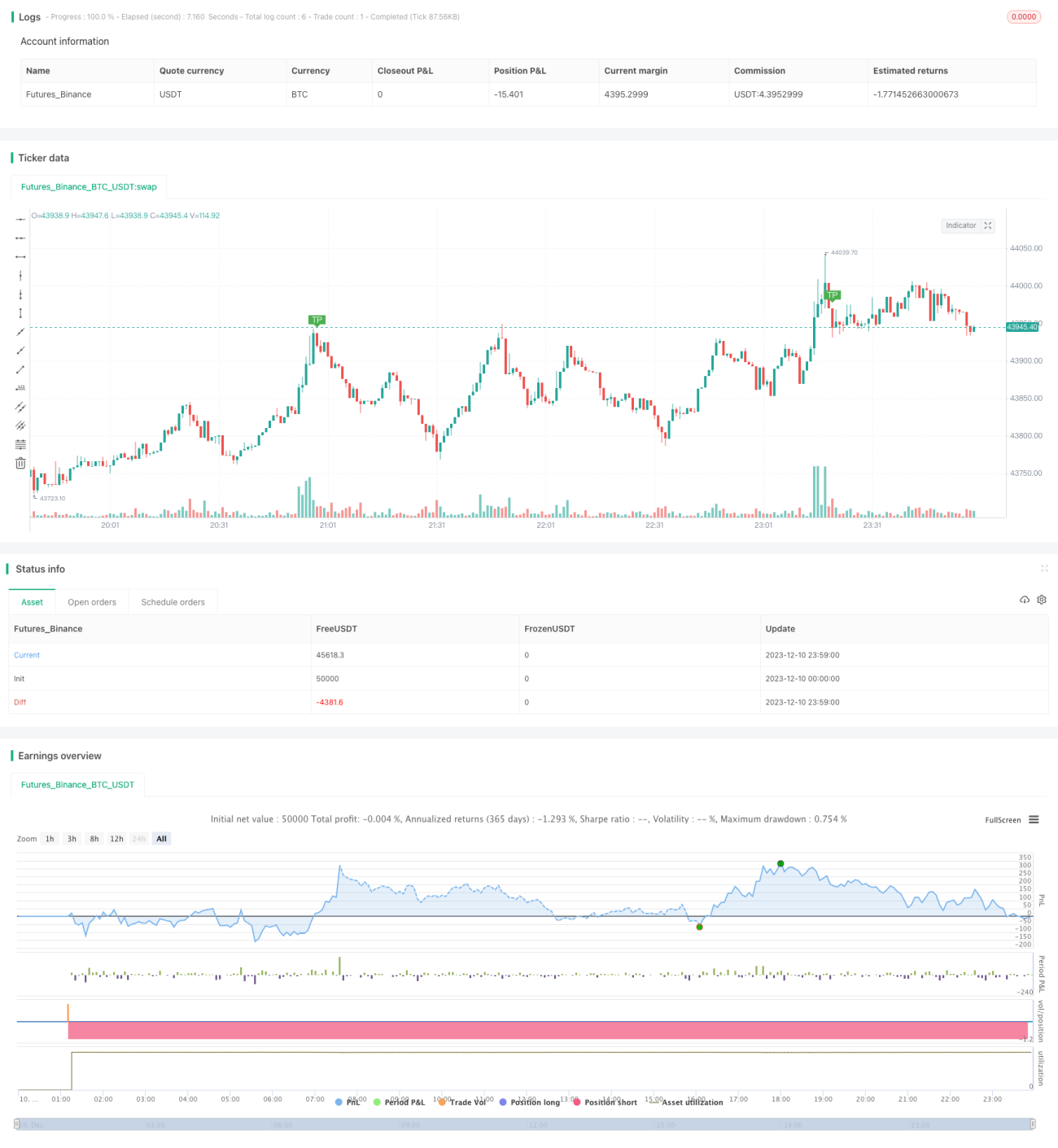

Estratégia de negociação de canal de preços de volatilidade com média móvel

Visão Geral

Esta estratégia baseia-se no indicador SuperTrend e no indicador de Canal de Preços, combinados com sinais de médias móveis para realizar negociações. A ideia central é utilizar o Canal de Preços para determinar se o preço atual está em um estado anormal, o SuperTrend para identificar a direção da tendência atual, e combiná-los com sinais de médias móveis para gerar sinais de negociação.

Princípio da Estratégia

-

Calcular o indicador SuperTrend. Suas bandas superior e inferior são, respectivamente, o preço atual mais/menos N vezes o indicador ATR. Quando o preço está acima da banda superior, é considerado alta; quando está abaixo da banda inferior, é considerado baixa.

-

Calcular o indicador de Canal de Preços. A linha do canal de preços é o desvio padrão dos preços dos últimos N dias multiplicado por M. Quando o preço está acima ou abaixo da linha do canal, é considerado um estado anormal.

-

Calcular as médias móveis. São obtidas as médias dos preços de abertura, fechamento e do SuperTrend.

-

Gerar sinais de negociação:

-

Sinal de compra: o preço de fechamento cruza acima da linha do SuperTrend e está acima da média móvel do preço de abertura.

-

Sinal de venda: o preço de fechamento cruza abaixo da linha do SuperTrend e está abaixo da média móvel do preço de abertura.

-

-

Definir o canal de preços para stop loss e take profit.

Análise das Vantagens da Estratégia

-

Combina múltiplos indicadores, evitando sinais falsos.

-

Utiliza o Canal de Preços para identificar estados anormais de preço, podendo filtrar pontos de entrada indesejáveis.

-

As médias móveis ajudam a determinar a direção da tendência, evitando operações contra a tendência.

-

Define faixas de stop loss e take profit, controlando o risco.

Análise de Riscos

-

Os parâmetros são definidos de forma subjetiva, necessitando de otimização.

-

As faixas de stop loss e take profit podem ser muito amplas ou muito estreitas.

-

Os parâmetros do Canal de Preços podem não ser adequados para todos os ativos; é necessário testar separadamente para cada um.

-

Em mudanças bruscas de tendência, podem ocorrer perdas significativas.

Direções de Otimização

-

Realizar testes e otimizações dos parâmetros para encontrar a melhor combinação.

-

Testar diferentes períodos de médias móveis para selecionar os parâmetros ideais.

-

Realizar backtests em múltiplos ativos e escolher parâmetros de acordo com o desempenho de cada um.

-

Otimizar a estratégia de stop loss para evitar perdas excessivas em uma única operação.

Conclusão

Esta estratégia combina vários indicadores para identificar anomalias de preço e direção de tendência, teoricamente podendo filtrar alguns sinais falsos. No entanto, a definição dos parâmetros ainda é relativamente subjetiva, havendo espaço para otimização. Além disso, na prática real, é necessário considerar o impacto de custos de transação, como comissões e slippage. No geral, esta estratégia é adequada como uma estratégia de acompanhamento de tendência, mas requer ajustes de parâmetros para diferentes ativos.

- 1