Estratégia de Negociação Dinâmica com Múltiplos Períodos de EMA

Visão Geral

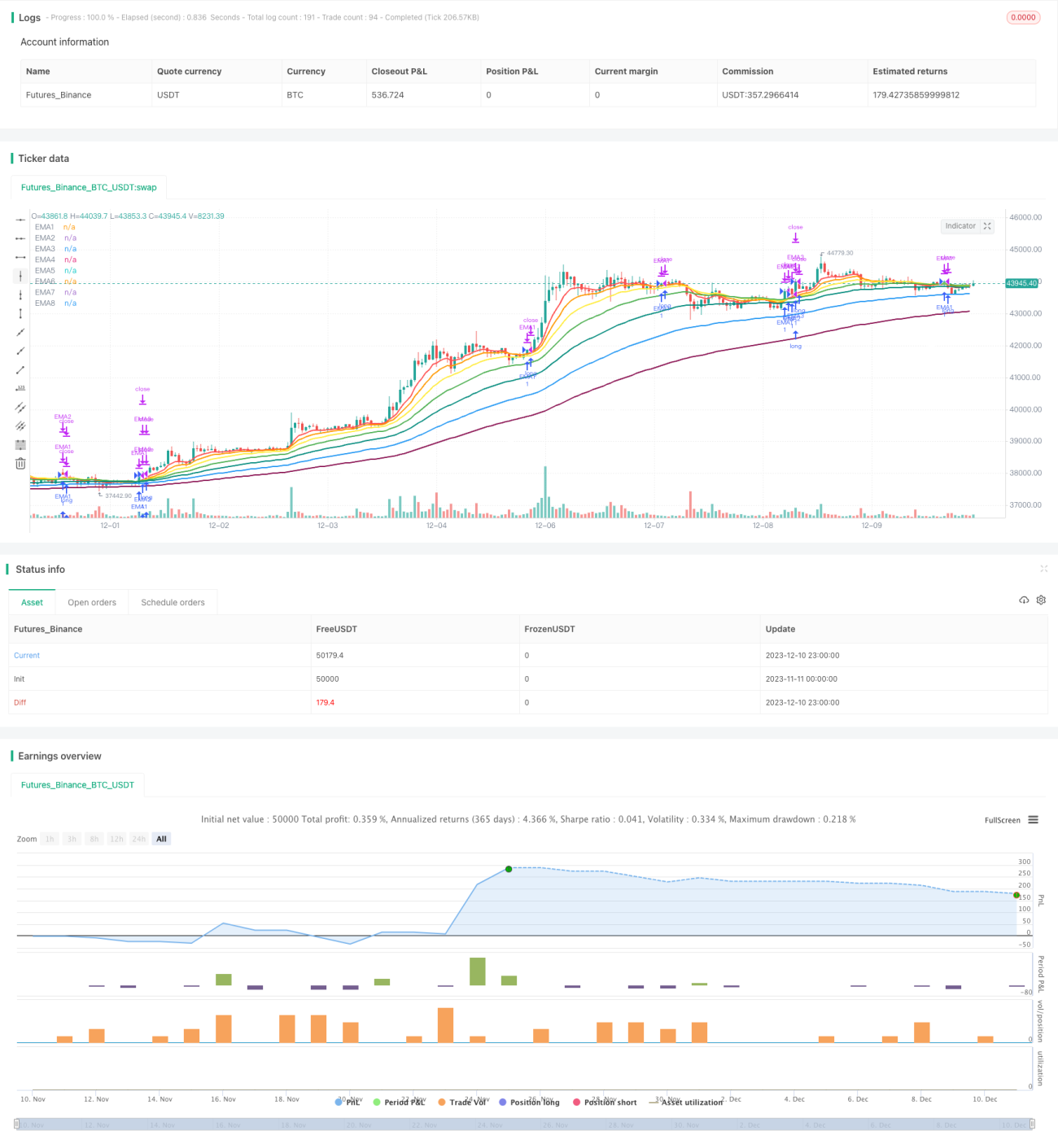

A ideia central desta estratégia é gerar sinais de negociação com base no cruzamento de várias médias móveis exponenciais (EMA). Quando uma EMA de curto prazo cruza acima de uma EMA de prazo mais longo, é gerado um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de prazo mais longo, a posição é fechada. A estratégia permite configurar vários períodos de EMA, cada um podendo ser ativado de forma independente, e a estratégia realiza operações de cruzamento em todas as EMAs ativadas.

Princípio da Estratégia

A estratégia define 8 períodos de EMA: 8, 13, 21, 34, 55, 89, 144 e 233 dias. Essas EMAs podem ser ativadas ou desativadas de forma independente.

Quando uma EMA de período mais curto cruza acima de uma EMA de período mais longo, gera-se um sinal de compra; quando a EMA de período mais curto cruza abaixo da EMA de período mais longo, gera-se um sinal de venda. Se ambas as EMAs estiverem ativadas, EMAcurta > EMAlonga indica sinal de compra, e EMAcurta < EMAlonga indica sinal de fechamento de posição.

Por exemplo, se ativarmos a EMA de 55 dias e a EMA de 89 dias, quando a EMA de 55 dias cruzar acima da EMA de 89 dias, compramos; quando a EMA de 55 dias cruzar abaixo da EMA de 89 dias, fechamos a posição. Isso permite que a estratégia ajuste dinamicamente a combinação de EMAs utilizada, alternando de períodos mais longos para mais curtos, ou vice-versa.

O tamanho da posição é definido como o patrimônio da conta dividido pelo preço de fechamento e depois dividido pelo número de grupos de EMAs ativados. Isso garante que o tamanho da posição em cada EMA seja o mesmo.

Análise de Vantagens

- Permite ajustar a flexibilidade de período da estratégia configurando diferentes EMAs.

- Cada EMA pode ser configurada independentemente, permitindo alta personalização.

- As posições são alocadas proporcionalmente em cada EMA, favorecendo o gerenciamento de risco.

- O uso de múltiplas EMAs permite alternar para a EMA mais adequada em diferentes fases do mercado.

- Estratégia simples e clara, fácil de entender e depurar.

Análise de Riscos

- A EMA como indicador único não consegue determinar a estrutura do mercado, podendo gerar sinais falsos.

- Em mercados com grande oscilação, as EMAs tendem a se cruzar com frequência, aumentando a frequência de negociações e os custos de slippage.

- É necessário otimizar os parâmetros das EMAs para se adaptar a diferentes mercados.

- Pode ser necessário combinar com outros indicadores para confirmar os sinais de negociação.

Pode-se considerar o uso combinado de EMAs com outros indicadores, como indicadores de canal ou osciladores, para filtrar sinais, ou combinar com indicadores de tendência e reversão. Além disso, a otimização dos parâmetros das EMAs é crucial, sendo necessário ajustá-los para diferentes mercados.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização dos parâmetros EMA: Utilizar métodos como varredura de parâmetros e Walk Forward Analysis para encontrar a melhor combinação de parâmetros EMA.

-

Adição de filtros: Incluir filtros adicionais nos cruzamentos de EMA para evitar sinais falsos, como filtros de volume, volatilidade, etc.

-

Combinação com outros indicadores: Combinar a EMA com MACD, KDJ, Bandas de Bollinger e outros indicadores, aproveitando sua complementaridade para obter lucros.

-

Ajuste dinâmico de posição: Ajustar dinamicamente o tamanho da posição em cada EMA com base na volatilidade do mercado ou na força da tendência.

-

Otimização da relação risco/retorno: Otimizar os níveis de stop-loss e take-profit para encontrar a melhor relação risco/retorno.

Resumo

No geral, a estratégia é bastante simples e direta, capturando tendências de curto e médio/longo prazo por meio de cruzamentos de EMA. Sua principal vantagem é a alta configuribilidade e flexibilidade, permitindo que o trader escolha a combinação de EMAs mais adequada. No entanto, como a EMA é um indicador único, ela tende a gerar sinais falsos, sendo esse o maior risco da estratégia. Ao combinar com outros indicadores e otimizar parâmetros, é possível obter um melhor desempenho de negociação.

- 1