Estratégia de trading quantitativo baseada em Médias Móveis Simples (MMS) e Exponenciais (MME)

I. Visão Geral da Estratégia

O nome desta estratégia é "Estratégia de Negociação Quantitativa Baseada em SMA e EMA". Sua ideia principal é usar médias móveis SMA e EMA com diferentes parâmetros para construir sinais de negociação.

II. Princípio da Estratégia

- Calcular as médias móveis SMA9, SMA50, SMA180 e EMA20 do preço de fechamento (close).

- Determinar os sinais de compra e venda com base na relação entre o preço de fechamento (close) e os níveis de suporte (sup) e resistência (res). Quando o preço de fechamento ultrapassa o suporte (sup), gera-se um sinal de compra (BuySignal); quando o preço de fechamento rompe a resistência (res), gera-se um sinal de venda (SellSignal).

- Quando o sinal de compra é acionado, executa-se a abertura de posição comprada; quando o sinal de venda é acionado, fecha-se a posição comprada.

- Quando o sinal de venda é acionado, executa-se a abertura de posição vendida; quando o sinal de compra é acionado, fecha-se a posição vendida.

III. Análise das Vantagens da Estratégia

- Combina múltiplas médias móveis para formar sinais de negociação, aumentando a precisão e a estabilidade dos sinais.

- Calcula níveis dinâmicos de suporte e resistência, tornando os sinais de negociação mais fundamentados.

- Utiliza médias móveis de alta, média e baixa volatilidade, considerando tanto a tendência de longo prazo quanto os rompimentos de curto prazo, aumentando a taxa de oportunidade de lucro da estratégia.

- Suporta negociação bidirecional (compra e venda), permitindo obter retornos tanto em mercados de tendência quanto em mercados laterais.

IV. Análise de Risco da Estratégia

- As médias móveis SMA apresentam defasagem (lag), o que pode atrasar os sinais de compra e venda, afetando o desempenho da estratégia.

- Não há mecanismo de stop loss definido, podendo ampliar as perdas das posições.

- Dados de backtest insuficientes; os parâmetros em tempo real podem precisar de ajustes conforme o mercado.

- Dependente de indicadores técnicos para formar sinais, incapaz de lidar com impactos de eventos cisne negro significativos.

Soluções correspondentes aos riscos:

- Ajustar adequadamente os períodos das médias SMA.

- Definir níveis razoáveis de stop loss.

- Aumentar a amostra de backtest e ajustar parâmetros.

- O mecanismo de gerenciamento de risco precisa ser aprimorado.

V. Direções de Otimização da Estratégia

- Adicionar um mecanismo de stop loss baseado na volatilidade para controlar perdas individuais.

- Incorporar modelos de aprendizado de máquina para avaliar a tendência do mercado, auxiliando na formação de sinais de negociação.

- Adicionar um módulo de análise de níveis de preço-chave, melhorando a precisão na determinação de suporte e resistência.

- Testar diferentes combinações de parâmetros de indicadores de médias móveis para encontrar parâmetros mais adequados.

VI. Resumo da Estratégia

Esta estratégia utiliza de forma abrangente os indicadores técnicos SMA e EMA para construir sinais de negociação, além de calcular níveis dinâmicos de suporte e resistência, formando uma lógica de estratégia de compra e venda relativamente completa. A estratégia possui vantagens como flexibilidade de parâmetros dos indicadores, negociação bidirecional e adaptação a diferentes condições de mercado, mas também enfrenta problemas como defasagem das médias móveis e stop loss imperfeito. Futuramente, pode-se otimizar a estratégia em aspectos como mecanismo de stop loss, determinação de tendência e identificação de níveis de preço-chave, visando melhor estabilidade e potencial de lucro.

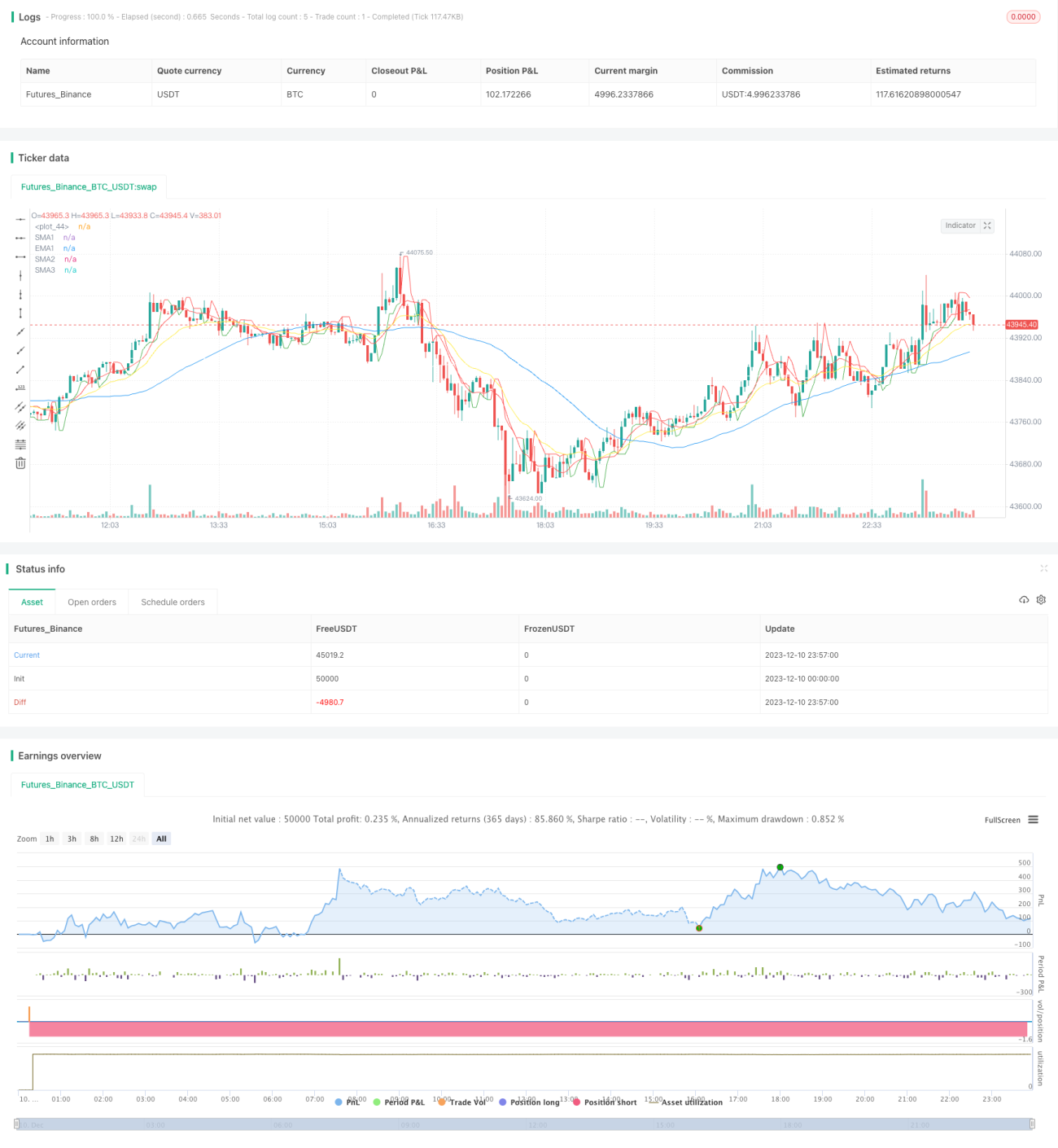

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code- 1