Estratégia de Média Móvel com Filtro de Momentum

Visão Geral

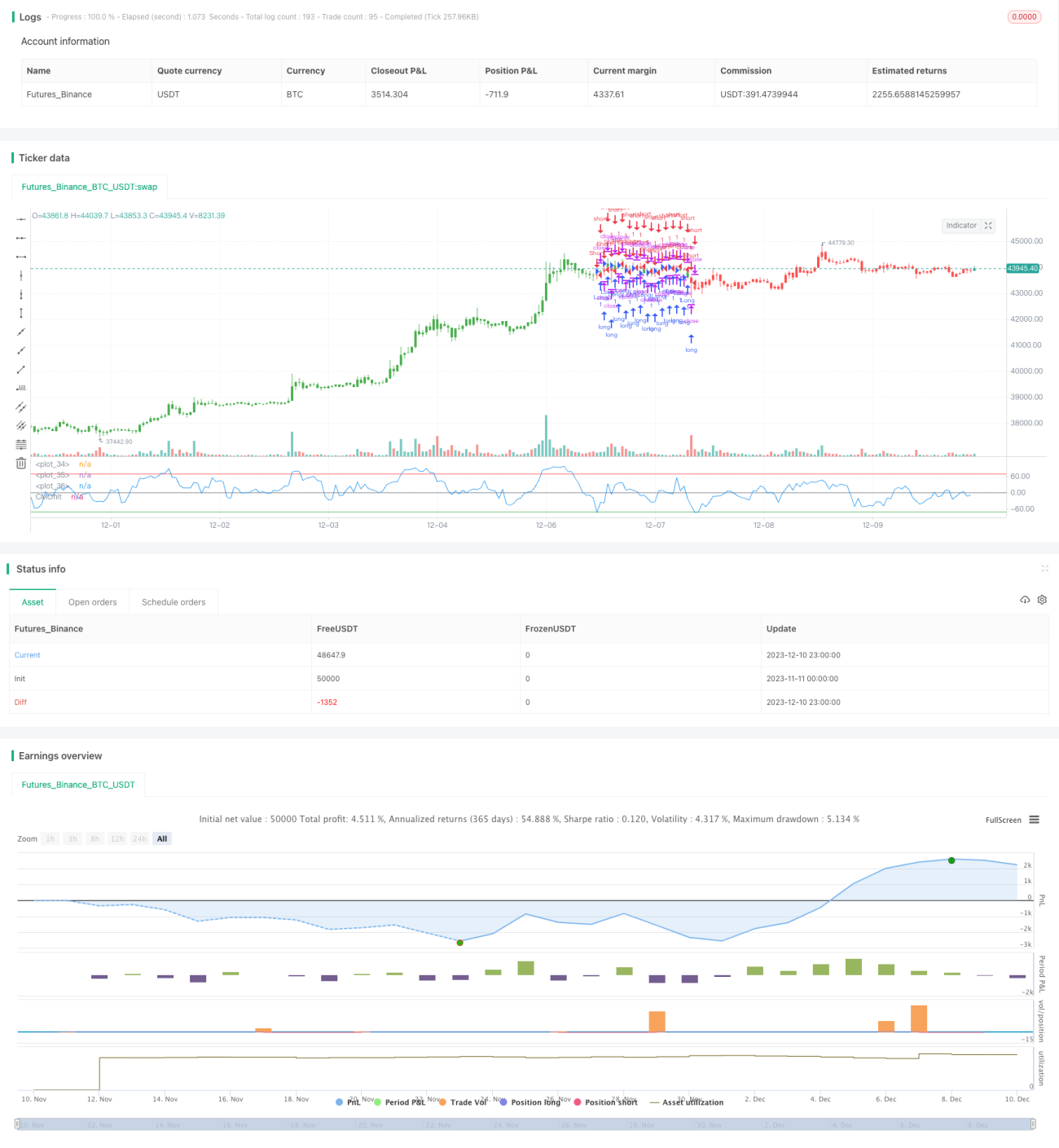

Esta é uma estratégia de negociação de média móvel construída com tecnologia de filtragem de momentum. Ela define um limite de variação de preço para filtrar pequenas flutuações de preço, participando apenas de grandes variações de preço nos cálculos, aumentando assim a estabilidade da estratégia.

Princípio da Estratégia

O principal indicador desta estratégia é o Indicador de Momentum Chande (CMO) com filtragem de momentum. O Indicador de Momentum Chande é um tipo de indicador de momentum que avalia a força de alta/baixa através da razão entre a soma dos valores absolutos dos dias de alta/baixa e a soma das diferenças de alta/baixa dos preços. Esta estratégia o aprimora, definindo um parâmetro de limite mínimo de variação de preço (Filter). Somente quando a variação de preço excede esse limite, ela participa do cálculo do CMO. Isso filtra grande parte das pequenas flutuações do mercado, tornando o indicador mais estável e confiável.

Com base no indicador calculado, são definidas uma banda superior (TopBand) e uma banda inferior (LowBand). Quando o indicador ultrapassa essas bandas, são gerados sinais de negociação. Por fim, o parâmetro de entrada reverso (reverse) pode inverter o sinal original, permitindo operações contrárias.

Análise de Vantagens

Esta é uma estratégia de acompanhamento de tendência muito estável e confiável. Devido ao uso da tecnologia de filtragem de momentum, ela pode filtrar efetivamente o ruído do mercado, evitando que seja "armadilhada". Há grande espaço para otimização de parâmetros, que podem ser ajustados (Filter, TopBand, LowBand, etc.) para otimizar o indicador da estratégia. Além disso, possui função de negociação reversa, adaptando-se flexivelmente a diferentes condições de mercado.

Análise de Riscos

Esta estratégia é baseada principalmente no acompanhamento de tendência, portanto, em mercados laterais (consolidados) é propensa a gerar sinais falsos e perdas. Além disso, uma otimização inadequada de parâmetros pode levar a uma frequência de negociação excessiva ou sinais instáveis. Finalmente, o uso inadequado do parâmetro de negociação reversa pode causar perdas desnecessárias.

Para reduzir esses riscos, é necessário otimizar racionalmente os parâmetros para tornar os sinais mais estáveis e confiáveis; evitar usar esta estratégia em mercados laterais, optando por ferramentas de estratégia mais adequadas; usar com cautela a função de negociação reversa, evitando ativá-la quando a otimização de parâmetros não for satisfatória.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Otimizar o valor do parâmetro Filter, garantindo a filtragem do ruído do mercado, mas também assegurando que a frequência de negociação não seja muito baixa.

-

Otimizar os intervalos dos parâmetros TopBand e LowBand para que correspondam à amplitude de volatilidade do mercado, evitando sinais falsos.

-

Utilizar métodos como walk forward analysis para otimizar dinamicamente os parâmetros, fazendo com que os parâmetros da estratégia se adaptem às mudanças do mercado.

-

Adicionar lógica de stop loss e take profit, definindo pontos de stop loss razoáveis para controlar perdas.

-

Combinar com outros indicadores de filtragem, como MACD, KD, etc., para evitar negociações erradas em mercados sem tendência.

Resumo

Esta é uma estratégia de acompanhamento de tendência muito prática. Ela utiliza tecnologia de filtragem de momentum, que pode suprimir efetivamente o ruído do mercado, tornando os sinais mais claros e confiáveis. Através da otimização de parâmetros e lógica, pode ser ajustada para se tornar uma ferramenta de negociação quantitativa confiável e estável. No entanto, ainda é necessário ter cuidado para evitar o uso em mercados laterais e os riscos decorrentes de uma otimização inadequada de parâmetros. No geral, é um modelo de estratégia com grande potencial de aplicação.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1