# Estratégia de Rastreamento de Tendência com Indicador de Vórtice Duplo Combinado com Indicador de Força Real

Visão Geral

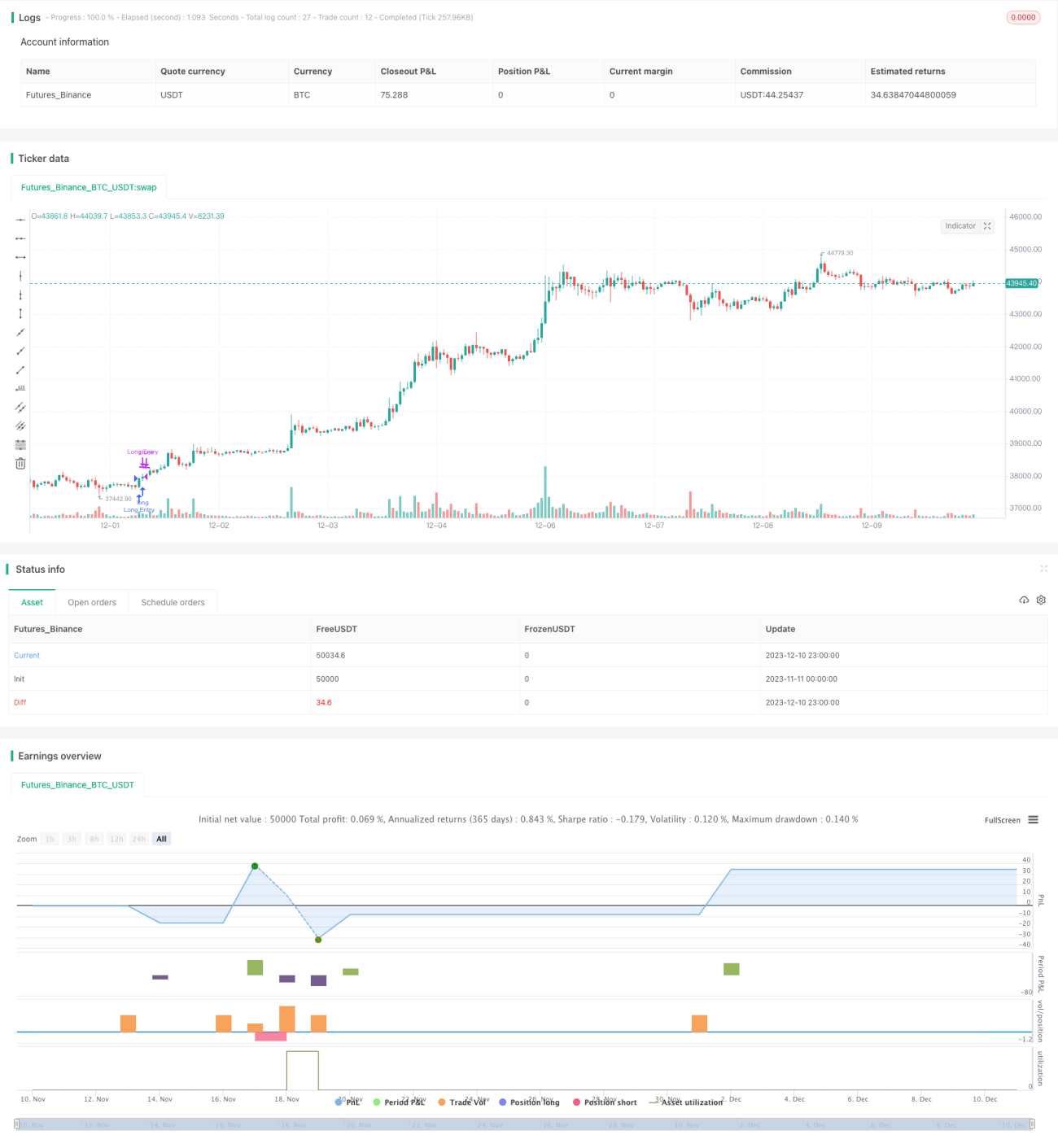

O nome desta estratégia é "Estratégia de Rastreamento de Tendência com Indicador Duplo Vórtice Combinado com Indicador de Força Real". A estratégia opera abrindo posições compradas ou vendidas quando os indicadores Duplo Vórtice e de Força Real emitem sinais de compra e venda, e fecha as posições após um determinado período de oscilação, com o objetivo de capturar tendências de médio a longo prazo.

Princípio da Estratégia

A estratégia utiliza simultaneamente o Indicador Duplo Vórtice e o Indicador de Força Real. O Indicador Duplo Vórtice é composto pelas linhas VI+ e VI-, que refletem a força de alta e de baixa dos preços. O Indicador de Força Real inclui as linhas TSI vermelha e TSI azul, que medem a força e a direção das mudanças de preço.

Quando a tendência de alta do VI+ se fortalece e a tendência de baixa do VI- enfraquece, o Indicador Duplo Vórtice emite um sinal de compra. Nesse momento, se a linha TSI azul também cruzar acima da linha vermelha, o Indicador de Força Real também emitirá um sinal de compra. Quando ambos os indicadores emitem simultaneamente um sinal de compra, abre-se uma posição comprada.

Por outro lado, quando a tendência de alta do VI+ enfraquece e a tendência de baixa do VI- se fortalece, o Indicador Duplo Vórtice emite um sinal de venda. Nesse momento, se a linha TSI azul também cruzar abaixo da linha vermelha, o Indicador de Força Real também emitirá um sinal de venda. Quando ambos os indicadores emitem simultaneamente um sinal de venda, abre-se uma posição vendida.

Com essa combinação, é possível abrir posições no início da formação de uma tendência de médio a longo prazo e acompanhá-la. Quando a tendência termina, os indicadores também emitem sinais de fechamento. Portanto, essa estratégia pode capturar efetivamente os movimentos das grandes tendências de preços de médio a longo prazo.

Análise das Vantagens da Estratégia

Esta estratégia apresenta principalmente as seguintes vantagens:

-

Dupla filtragem de indicadores, aumentando a confiabilidade dos sinais e evitando sinais falsos.

-

Utiliza indicadores de médio a longo prazo, permitindo rastrear movimentos de tendências maiores. Indicadores de curto prazo são facilmente perturbados pelo ruído do mercado, perdendo grandes tendências.

-

Através do ajuste de parâmetros, é possível flexibilizar o tempo de permanência das posições. Permite rastrear a tendência enquanto controla o ganho/perda de cada operação.

-

Combina rastreamento de tendência e controle de risco. Os indicadores podem identificar efetivamente as tendências, e o risco é controlado através do estabelecimento de faixas de saída.

Análise de Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

-

Posições de médio a longo prazo são suscetíveis a stops em mercados laterais. Pode-se encurtar adequadamente as faixas de saída ou ajustar o stop loss para lidar com isso.

-

A combinação de indicadores duplos ainda pode apresentar probabilidade de sinais falsos. Pode-se introduzir outros indicadores para confirmação ou ajustar parâmetros.

-

Baixa eficiência, com capital imobilizado durante o período de posição de médio a longo prazo. Pode-se ajustar adequadamente o tamanho da posição para otimizar a eficiência do uso do capital.

-

Depende de mercados com tendência. Em mercados laterais, deve-se reduzir o tamanho da posição para evitar perdas desnecessárias.

Direções de Otimização da Estratégia

Esta estratégia também pode ser otimizada nos seguintes aspectos:

-

Adicionar outras combinações de indicadores, formando múltiplas filtragens de indicadores, o que pode melhorar ainda mais a qualidade dos sinais.

-

Otimizar as configurações de parâmetros para que os parâmetros dos indicadores se adequem melhor às características dos diferentes ativos.

-

Adicionar um mecanismo dinâmico de gerenciamento de posições, aumentando a posição em mercados com tendência e diminuindo em mercados laterais.

-

Adicionar estratégias de stop loss, como stop loss móvel ou stop loss por redução de volume, para controlar o risco.

-

Combinar a Teoria das Ondas para identificar possíveis direções de tendências de maior grau como filtro de direção.

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente parâmetros e regras de negociação, tornando a estratégia mais adaptativa e otimizada.

Resumo

No geral, esta estratégia é uma excelente estratégia de rastreamento de tendência de médio a longo prazo. Ela utiliza o Indicador Duplo Vórtice e o Indicador de Força Real, aproveitando suas respectivas vantagens técnicas e validando mutuamente os sinais, podendo identificar efetivamente a formação de tendências de preços de médio a longo prazo. Com ajustes adequados de parâmetros, é possível controlar o risco de cada operação. Se combinada com mais indicadores técnicos e métodos de controle de risco para otimização, esta estratégia pode obter resultados ainda mais notáveis. É adequada para investidores interessados em negociação de tendências de médio a longo prazo.

- 1