Estratégia de negociação com backtesting de centro de gravidade

Visão Geral

A estratégia de backtesting baseada no centro de gravidade é uma estratégia de negociação que utiliza linhas móveis. Ela calcula o "centro" do preço, ou seja, a posição do centro de gravidade, e constrói um canal de preços que funciona como um corredor para as cotações dos ativos. A estratégia pode ser configurada para operar vendido em vez de comprado nos parâmetros de entrada.

Princípio da Estratégia

A estratégia calcula a posição do centro de gravidade por meio de uma função de regressão linear. Especificamente, ela calcula o valor da regressão linear dos preços de fechamento em um período de comprimento 'Length', que representa o "centro" dos preços. Em seguida, desloca-se esse centro para cima e para baixo em uma porcentagem de 'Percent%' para construir um canal de preços. Os limites superior e inferior do canal servem como sinais de compra e venda, respectivamente. Quando o preço rompe o limite superior, opera-se comprado; quando o preço cai abaixo do limite inferior, opera-se vendido. O parâmetro 'SignalLine' é usado para selecionar se serão utilizados os limites do primeiro ou do segundo canal como sinais de negociação. O parâmetro 'reverse' permite inverter as operações de compra e venda.

Análise de Vantagens

Esta é uma estratégia de breakout muito simples, com as seguintes vantagens principais:

- Lógica clara, fácil de entender e implementar.

- Resultados de backtesting satisfatórios, com viabilidade prática razoável.

- Parâmetros flexíveis, permitindo ajustes para diferentes condições de mercado.

- Configurável para operações reversas, adequada para operações bidirecionais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode haver risco de overfitting durante o backtesting. Os parâmetros precisam ser reotimizados em negociações reais.

- Rompimentos falsos podem resultar em perdas significativas.

- A frequência de negociação pode ser alta, exigindo controle adequado da utilização de capital.

O risco pode ser controlado ajustando parâmetros como 'Bands' e 'Length'. Também é possível definir stop loss para limitar as perdas máximas.

Direções de Otimização

A estratégia pode ser ainda mais otimizada:

- Combinar com indicadores de tendência para filtrar sinais, evitando operações contrárias à tendência.

- Adicionar mecanismos de stop loss.

- Otimizar as configurações de parâmetros para melhorar a relação risco-retorno.

- Incluir controle de posição para reduzir riscos.

Resumo

A estratégia de backtesting baseada no centro de gravidade é uma estratégia de breakout simples. Possui lógica clara, boa aplicabilidade prática e parâmetros flexíveis. No entanto, também apresenta certos riscos que exigem otimização e controle adequados. É adequada como estratégia base para negociação real e otimização, sendo também uma boa opção para iniciantes aprenderem.

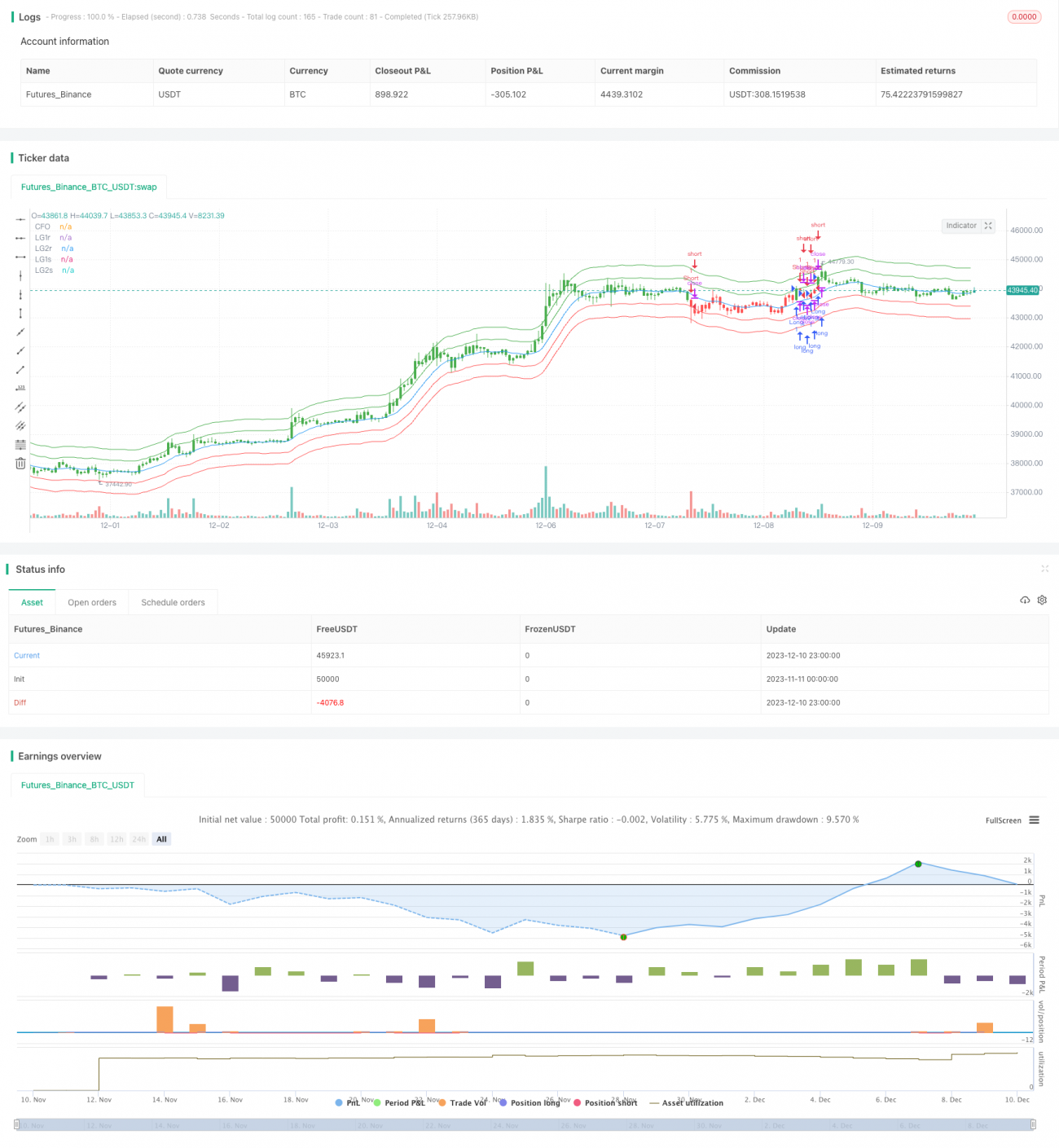

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1