Estratégia de Seguimento de Tendência com Canal de Equilíbrio de Momentum

Visão Geral

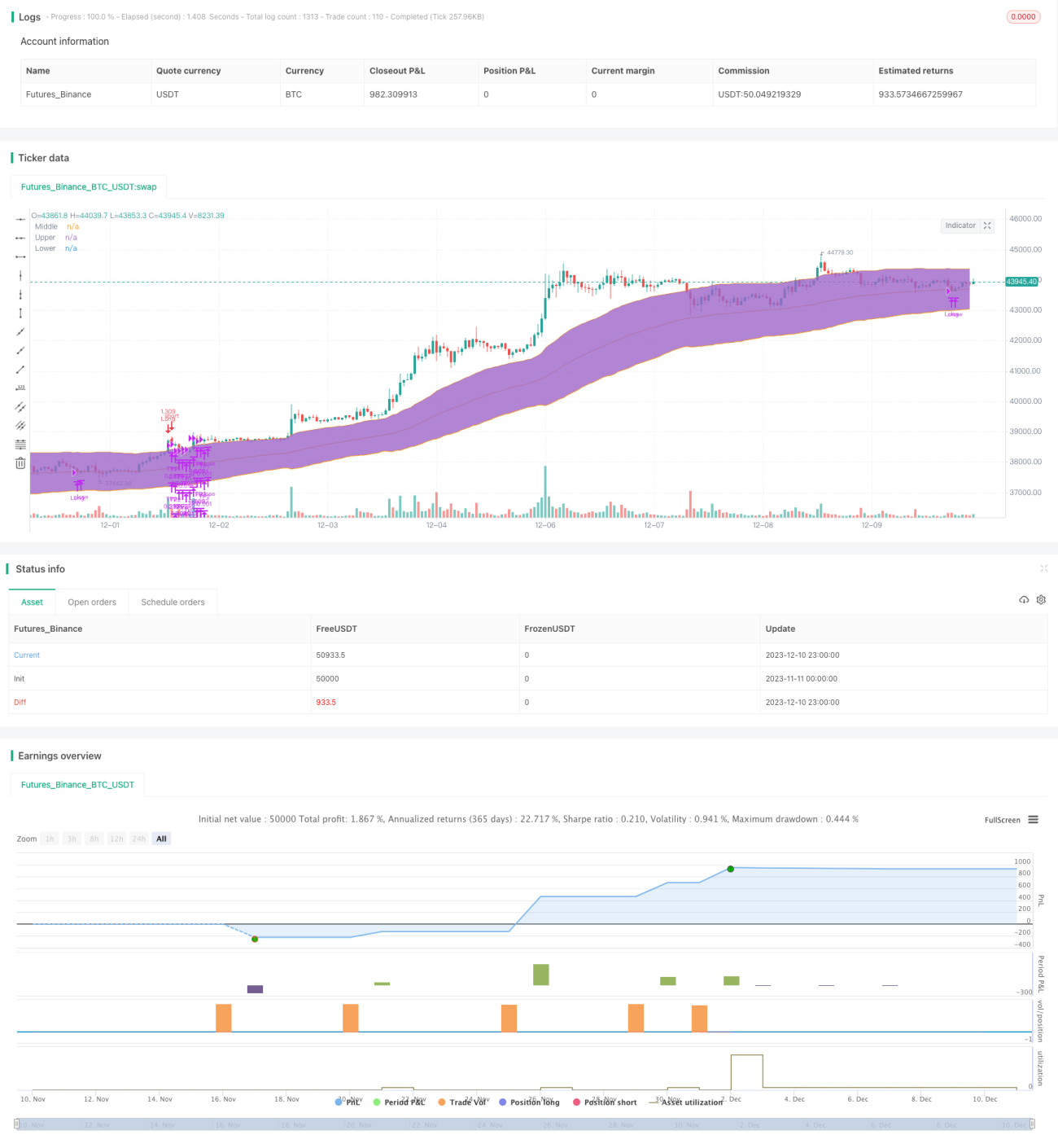

Esta estratégia identifica padrões de tendência calculando canais e indicadores de momentum, realizando negociações de acompanhamento de tendência. Especificamente, ela combina um indicador de momentum com um indicador de canal de equilíbrio, utilizando ambos em conjunto para entrar em tendências de longo prazo, enquanto usa o canal de equilíbrio para travar a zona de lucro das posições compradas.

Princípio da Estratégia

A estratégia utiliza principalmente os dois indicadores a seguir para tomada de decisão:

-

Indicador de Momentum (DMI): Determina a tendência de alta ou baixa do mercado. Quando o indicador ultrapassa um limite definido, gera um sinal de negociação.

-

Canal de Equilíbrio (Keltner Channel): Determina a zona de tendência. Quando o preço rompe a banda superior, é um momento de compra; quando o preço cai abaixo da banda média, é um sinal de fechamento de posição.

A lógica específica de negociação é: quando o indicador de momentum +DI é maior que o limite definido (padrão 32), considera-se que uma tendência de alta se formou. Nesse momento, se o preço romper a banda superior do canal de equilíbrio, um sinal de compra é gerado. Em seguida, utiliza-se a banda média do canal de equilíbrio como linha de stop loss, realizando um stop loss móvel para proteger os lucros.

Esta estratégia combina as vantagens dos dois indicadores: usa o indicador de momentum para julgar a direção da tendência e o canal de equilíbrio para determinar o momento de entrada e a zona de stop loss. A combinação dupla de indicadores permite que a estratégia entre no mercado de forma eficiente no início da tendência, ao mesmo tempo que utiliza o indicador de canal para travar lucros e definir stops.

Análise de Vantagens

-

A estratégia utiliza o indicador de momentum para julgar o início da tendência do mercado, sendo mais eficiente do que indicadores defasados, como médias móveis simples.

-

O uso do canal de equilíbrio para determinar intervalos de negociação específicos permite travar a zona de lucro de forma eficaz.

-

Os parâmetros dos indicadores e as regras de negociação são rigorosos e razoáveis, com bons resultados em backtests e eficácia verificada em operações reais.

-

A estratégia é relativamente simples e clara, fácil de entender e implementar, adequada para iniciantes em negociação quantitativa.

-

O risco da estratégia é controlável, utilizando um stop loss dinâmico baseado na banda média, controlando efetivamente as perdas individuais.

Análise de Riscos

-

A estratégia é adequada apenas para mercados com tendência, não para mercados laterais ou de volatilidade. Se o canal Keltner se alargar, o stop loss na banda média pode ser muito amplo, não controlando as perdas adequadamente.

-

O indicador DMI apresenta alguma defasagem, não conseguindo confirmar a tendência com certeza, podendo resultar em perdas ao entrar cedo demais na tendência.

-

O método de stop loss com porcentagem fixa apresenta riscos; após grandes oscilações, pode não ser possível reentrar na tendência, perdendo movimentos subsequentes.

-

Embora os dados de backtest sejam suficientes, a operação real ainda requer execução por um longo período para verificar a estabilidade dos parâmetros.

Direções de Otimização

-

Testar diferentes métodos de stop loss, como stop loss baseado em ATR ou stop loss móvel, para substituir o stop loss com porcentagem fixa.

-

Adicionar indicadores de confirmação secundária, como aumento de volume, para garantir a entrada após a confirmação da tendência.

-

Testar diferentes combinações de parâmetros para otimizar e encontrar o melhor conjunto de parâmetros.

-

Verificar a robustez dos parâmetros através de otimização stepwise e backtesting rolling.

Resumo

Esta estratégia utiliza julgamento duplo de indicadores para capturar tendências de mercado de forma eficiente. A estratégia é relativamente simples e intuitiva, com lógica clara e bons resultados em backtests, podendo ser considerada uma das estratégias introdutórias para negociação quantitativa. No entanto, ainda é necessário validar exaustivamente os dados reais e otimizar os parâmetros para reduzir o risco de underperformance em operações reais, o que será o foco do trabalho futuro.

- 1