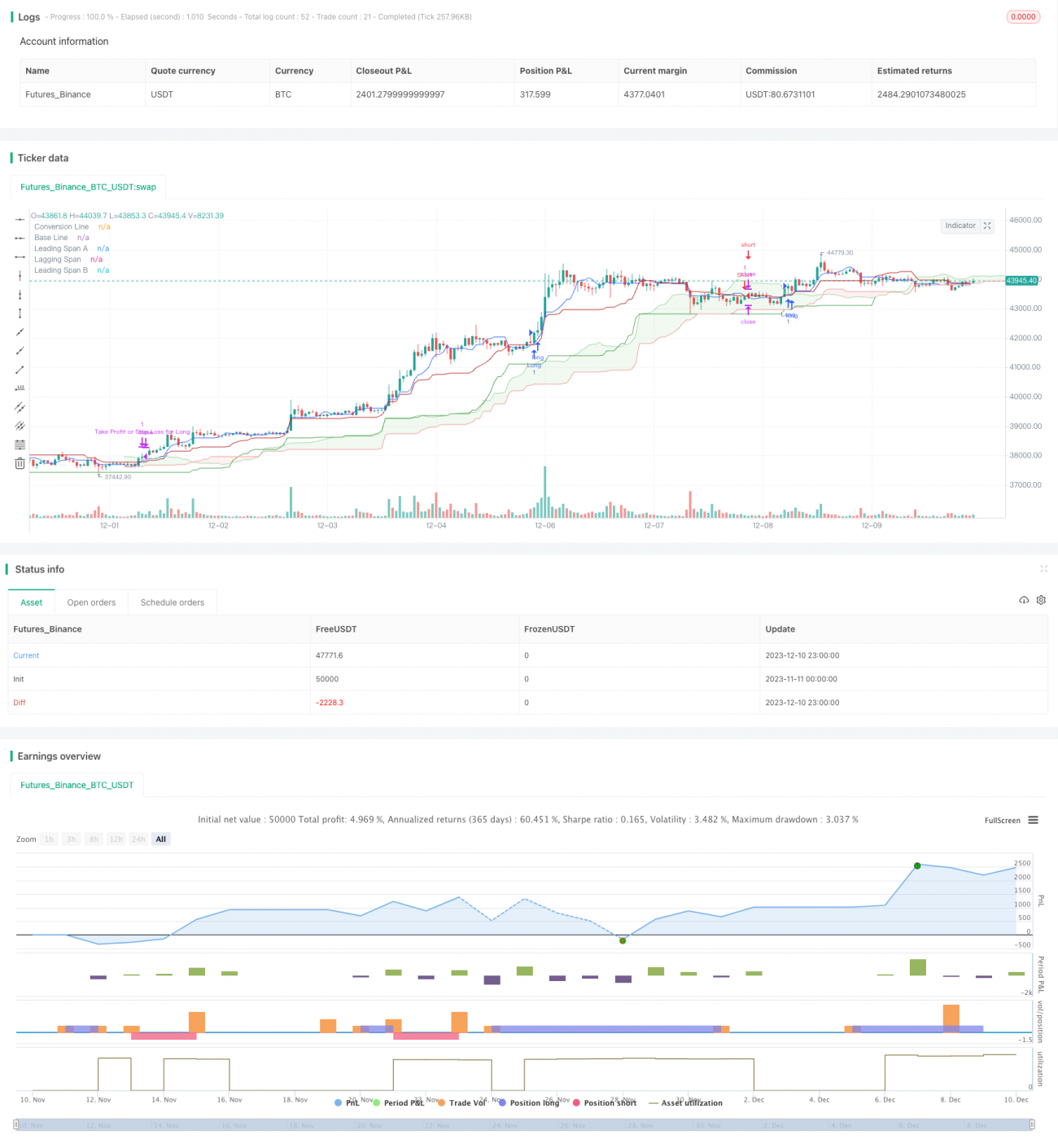

Estratégia de ruptura rápida de 5 minutos baseada no Ichimoku Kinko Hyo

Visão Geral

Esta estratégia é uma estratégia de scalping de rompimento rápido baseada no Ichimoku Kinko Hyo, adequada para gráficos de 5 minutos. A estratégia utiliza plenamente os elementos da Linha de Conversão, Linha Base e as Linhas de Avanço A/B para capturar o momentum de curto prazo do mercado. Diferente da estratégia Ichimoku tradicional, esta estratégia tem parâmetros otimizados, tornando-a mais adequada para negociações de alta frequência.

A ideia principal da estratégia é operar comprado ou vendido quando a Linha de Conversão cruza para cima ou para baixo a Linha Base, e o preço precisa romper as duas linhas de avanço da nuvem, permitindo uma determinação mais precisa da direção da tendência. Ao mesmo tempo, a estratégia define níveis de stop loss e take profit para gerenciar o risco.

Princípio da Estratégia

A estratégia baseia-se principalmente nas Linhas de Conversão e Base do Ichimoku para gerar sinais de compra e venda. A Linha de Conversão reflete mudanças no momentum de curto prazo do preço, enquanto a Linha Base reflete a tendência de médio prazo.

Especificamente, quando a Linha de Conversão cruza para cima a Linha Base, é gerado um sinal de compra. Neste caso, o preço deve estar acima das duas linhas de avanço da nuvem (A e B) para garantir um rompimento de alta. Inversamente, quando a Linha de Conversão cruza para baixo a Linha Base, é gerado um sinal de venda, exigindo que o preço esteja abaixo das duas linhas de avanço da nuvem, assegurando um rompimento de baixa.

Além disso, a estratégia define dois parâmetros: percentStop e percentTP, que representam a proporção de stop loss e take profit, respectivamente. Esses valores podem ser ajustados de acordo com a tolerância ao risco do trader. Os preços de stop e take profit são calculados com base no preço médio de abertura.

Quando um sinal de compra ou venda é acionado, as respectivas ordens de stop loss e take profit também são colocadas. Se o preço atingir o nível de take profit ou stop loss, a posição correspondente é encerrada.

Análise de Vantagens

Em comparação com a estratégia Ichimoku tradicional, esta estratégia apresenta as seguintes otimizações:

- O período da Linha de Conversão é reduzido para 9, permitindo captar mudanças de preço mais rapidamente.

- O período da Linha Base permanece em 26, representando a tendência de médio prazo.

- O período da Linha de Avanço B é estendido para 52, permitindo julgar a direção da tendência de longo prazo.

- O deslocamento é definido como 26, permitindo que o Ichimoku projete 26 períodos à frente.

Esses ajustes de parâmetros tornam a estratégia mais adequada para negociações de alta frequência em gráficos de 5 minutos, permitindo identificar rapidamente oportunidades de reversão perto de pontos extremos locais. Combinada com a nuvem para avaliar tendências de curto e longo prazo, a eficiência aumenta.

Além disso, a estratégia já inclui lógica de stop loss e take profit, eliminando a necessidade de o trader adicioná-las manualmente, facilitando o gerenciamento de risco e sendo adequada para iniciantes.

Análise de Riscos

A estratégia enfrenta principalmente os seguintes riscos:

- Estratégias de scalping de alta frequência são sensíveis aos custos de transação; recomenda-se escolher corretoras com taxas baixas.

- Estratégias de reversão são vulneráveis a mercados laterais, podendo levar a stops acionados em situações de baixa volatilidade.

- A estratégia não considera fatores fundamentais, podendo falhar durante eventos importantes.

- Os parâmetros otimizados podem ter desempenhos muito diferentes entre ativos, exigindo testes separados para cada um.

Para controlar o risco, considere as seguintes abordagens:

- Aumentar a proporção de stop loss para garantir que perdas individuais fiquem dentro de um limite aceitável.

- Evitar negociar em períodos de alta volatilidade, optando por horários mais estáveis.

- Combinar a estratégia com análise fundamentalista, evitando usá-la perto de eventos importantes.

- Testar parâmetros em diferentes ativos para encontrar a combinação ideal de períodos.

Direções de Otimização

A estratégia ainda possui espaço para otimização:

- Incorporar indicadores de volatilidade e volume para melhorar a precisão dos pontos de entrada.

- Adicionar mecanismos de stop loss adaptáveis, como stop móvel ou stop por rompimento.

- Utilizar aprendizado de máquina para treinar parâmetros que se adaptem melhor a diferentes ativos e condições de mercado.

- Combinar sinais fundamentais para evitar o impacto de eventos importantes na estratégia.

Essas otimizações podem ajudar a estratégia a manter um desempenho estável em mais ambientes de mercado.

Resumo

Esta estratégia de scalping Ichimoku ajusta parâmetros tradicionais para torná-la mais adequada para operações de alta frequência. Combinando as Linhas de Conversão e Base com a nuvem, é possível capturar rapidamente tendências de curto prazo. O mecanismo embutido de take profit e stop loss também facilita o controle de risco.

Embora a estratégia tenha certas vantagens, ela também apresenta riscos típicos de estratégias de reversão. Futuras otimizações podem ser feitas sob os ângulos de volatilidade, aprendizado de máquina e eventos, tornando a estratégia mais robusta para ambientes complexos.

- 1