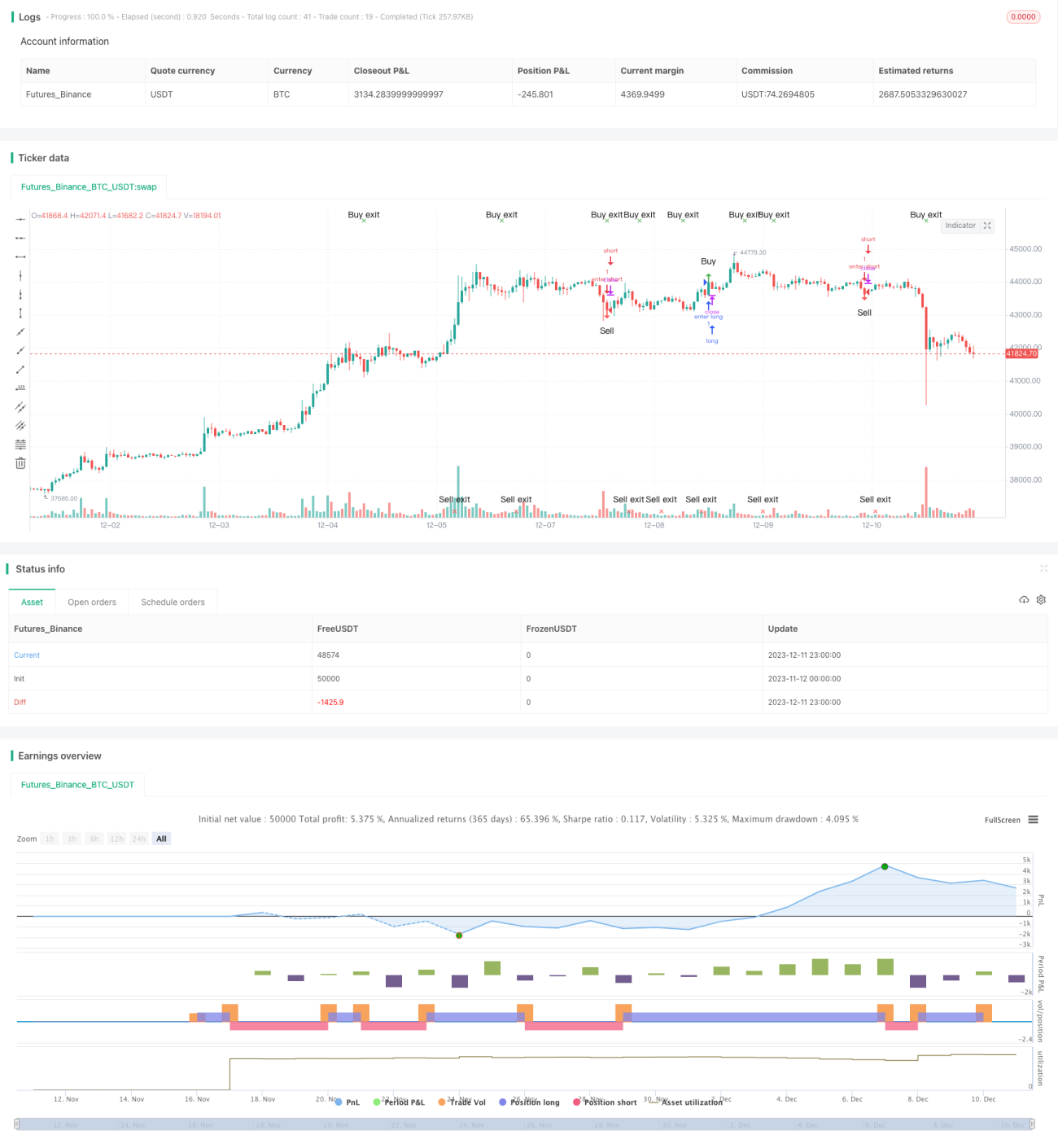

Estratégia Super Tendência Sol

Visão Geral

A estratégia Sunny SuperTrend é uma estratégia de acompanhamento de tendência baseada nos indicadores ATR e SuperTrend. Ela pode prever com precisão as reversões de tendência, sendo muito adequada para uso como indicador temporal. A estratégia pode aumentar a paciência e a determinação dos investidores, ajudando-os a entrar e sair do mercado nos momentos adequados.

Princípio da Estratégia

A estratégia utiliza o indicador SuperTrend para determinar a direção atual da tendência. Quando a direção do SuperTrend muda, consideramos que pode ter ocorrido uma reversão de tendência. Além disso, a estratégia também usa a direção do corpo real do candle como auxílio. Quando surge um sinal potencial de reversão, mas a direção do corpo real do candle continua a mesma de antes, o sinal inválido é filtrado.

Especificamente, a estratégia gera sinais de negociação com base na seguinte lógica:

- Usa o indicador SuperTrend para determinar a direção principal da tendência.

- Quando a direção do SuperTrend muda, gera um sinal potencial de reversão.

- Se, nesse momento, a direção do corpo real do candle for a mesma de antes, o sinal de reversão é filtrado.

- Se a direção do corpo real do candle mudar, confirma-se o sinal de reversão, gerando um sinal de negociação.

Análise de Vantagens

- Baseado no indicador SuperTrend, capaz de identificar com precisão os pontos de reversão de tendência.

- Combinado com a direção do corpo real do candle para filtrar sinais inválidos, melhorando a qualidade dos sinais.

- Adequado como indicador temporal, orientando os investidores na escolha de momentos razoáveis de entrada e saída.

- Pode ser amplamente aplicado a qualquer período de tempo e diferentes ativos, com alta adaptabilidade.

Riscos e Soluções

- O indicador SuperTrend tende a gerar sinais excessivos, necessitando de filtragem auxiliar.

Solução: Esta estratégia usa a direção do corpo real do candle como auxílio, filtrando efetivamente os sinais inválidos. - Os parâmetros do SuperTrend são facilmente otimizados ou super-otimizados.

Solução: Utilizar parâmetros padrão, evitando ajustes excessivos feitos manualmente. - Não consegue lidar com reversões em mercados de movimentação ultra-rápida.

Solução: Ajustar adequadamente o período do ATR para lidar com mercados mais rápidos.

Direções de Otimização

- Testar diferentes combinações de parâmetros de período do ATR.

- Adicionar indicadores de volume ou volatilidade para filtrar sinais auxiliares.

- Combinar com outros sistemas de indicadores para melhorar o desempenho da estratégia.

- Desenvolver mecanismos de stop loss para controlar perdas individuais.

Resumo

A estratégia Sunny SuperTrend é uma estratégia eficiente baseada no indicador SuperTrend para identificar reversões de tendência. Ela combina a direção do corpo real do candle como auxílio, filtrando efetivamente sinais inválidos e melhorando a qualidade dos sinais. A estratégia é simples de operar, altamente adaptável e pode ser amplamente aplicada a múltiplos ativos e períodos de tempo. Através da otimização adequada de parâmetros e da adição de mecanismos de stop loss, é possível melhorar ainda mais o desempenho da estratégia.

- 1