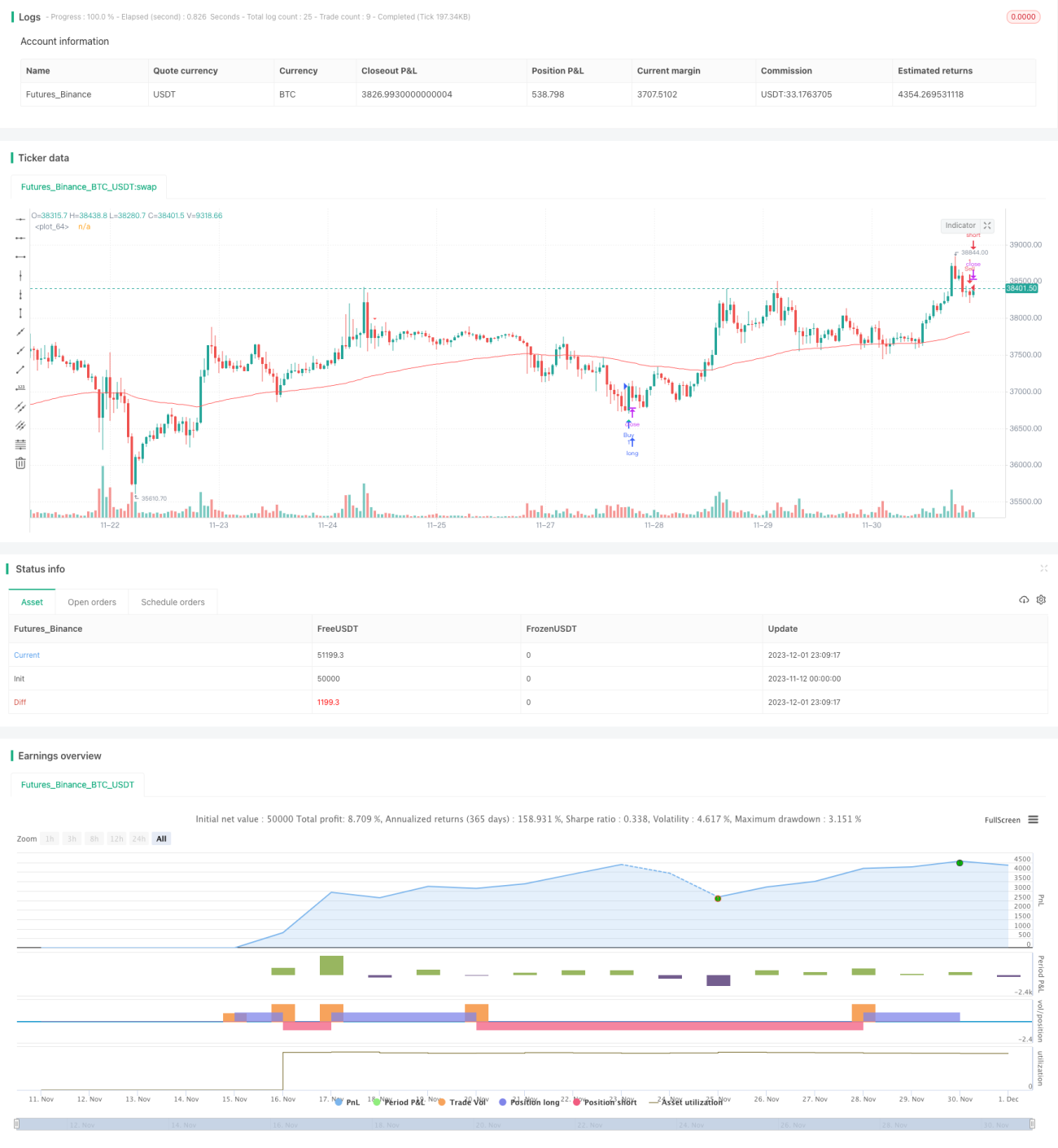

Estratégia de Negociação com Osciladores

Visão Geral

Esta é uma estratégia de trading de reversão baseada em múltiplos indicadores técnicos. Ela combina CCI, indicador de momentum, RSI e outros para identificar oportunidades de compra e venda. Quando os indicadores mostram sinais de sobrecompra ou sobrevenda e o preço apresenta uma correção, a estratégia gera sinais de trading.

Princípio da Estratégia

Os sinais de trading da estratégia vêm de um indicador personalizado chamado "Ponto de Compra e Venda do Polo Edri", que considera de forma abrangente os cruzamentos do CCI, do indicador de momentum e do RSI. A lógica específica é:

Condições para sinal de compra (long):

- O indicador "Ponto de Compra e Venda do Polo Edri" emite um sinal de compra, ou seja, CCI cruza acima da linha zero, ou o indicador de momentum cruza acima da linha zero, e o RSI está abaixo da linha de sobrevenda.

- O preço recua ou fica abaixo da EMA de 100 períodos.

Condições para sinal de venda (short):

- O indicador "Ponto de Compra e Venda do Polo Edri" emite um sinal de venda, ou seja, CCI cruza abaixo da linha zero, ou o indicador de momentum cruza abaixo da linha zero, e o RSI está acima da linha de sobrecompra.

- O preço recua ou fica acima da EMA de 100 períodos.

A estratégia também pode ser configurada opcionalmente para buscar condições de divergência clássica, ou seja, gerar sinais apenas quando houver uma divergência clara entre o RSI e o preço.

Quando o sinal de trading é atendido, o stop loss da estratégia é definido como preço de entrada ± 2 ATR, e o take profit como preço de entrada ± 4 ATR. Isso permite definir faixas razoáveis de stop e take com base na volatilidade do mercado.

Análise de Vantagens

- A combinação de múltiplos indicadores ajuda a evitar sinais falsos de um único indicador.

- A abordagem de reversão é vantajosa para capturar oportunidades de curto e médio prazo em mercados laterais.

- O uso de ATR para stop loss e take profit permite ajustar as posições de forma inteligente com base na volatilidade do mercado.

- A opção de buscar divergências evita abrir posições em situações não extremas de sobrecompra ou sobrevenda.

Análise de Riscos

- Parâmetros inadequados dos indicadores podem levar à perda de oportunidades de trading ou gerar muitos sinais falsos.

- O modelo de reversão pode sofrer stops consecutivos durante tendências fortes.

- O ATR tem defasagem, não conseguindo atualizar os níveis de stop e take a tempo em mercados de movimentos rápidos.

Soluções:

- Realizar múltiplos backtests e otimizações dos parâmetros dos indicadores para encontrar a melhor combinação.

- Considerar pausar o uso da estratégia quando a tendência estiver muito forte.

- Combinar com outros métodos de stop, como trailing stop ou stop por violação.

Direções de Otimização

- Testar diferentes combinações de parâmetros, como períodos do CCI e do indicador de momentum, parâmetros do RSI, múltiplos do ATR, etc.

- Adicionar outros filtros auxiliares, como padrões de preço, variação de volume, etc.

- Ajustar a gestão de posição, como definir proporção de posição com base no valor do ATR.

- Criar modelos de parâmetros para diferentes ativos e períodos.

- Considerar incorporar mecanismos de acompanhamento de tendência, pausando as reversões durante tendências fortes.

Resumo

Esta estratégia é aplicada principalmente em mercados laterais, capturando reversões de curto e médio prazo para obter retornos relativamente estáveis. Ela ajuda a identificar distensões de curto prazo nos preços e gera sinais de trading com base em múltiplos indicadores. Com otimização adequada de parâmetros e gerenciamento de risco, é possível aproveitar as vantagens da estratégia. No entanto, é necessário estar atento às limitações inerentes às reversões, com possibilidade de perdas contínuas em tendências fortes. No geral, a estratégia é adequada para investidores com alguma experiência em trading quantitativo e gerenciamento de risco.

- 1