Estratégia de momentum cíclico baseada no Índice de Força Relativa

Visão Geral

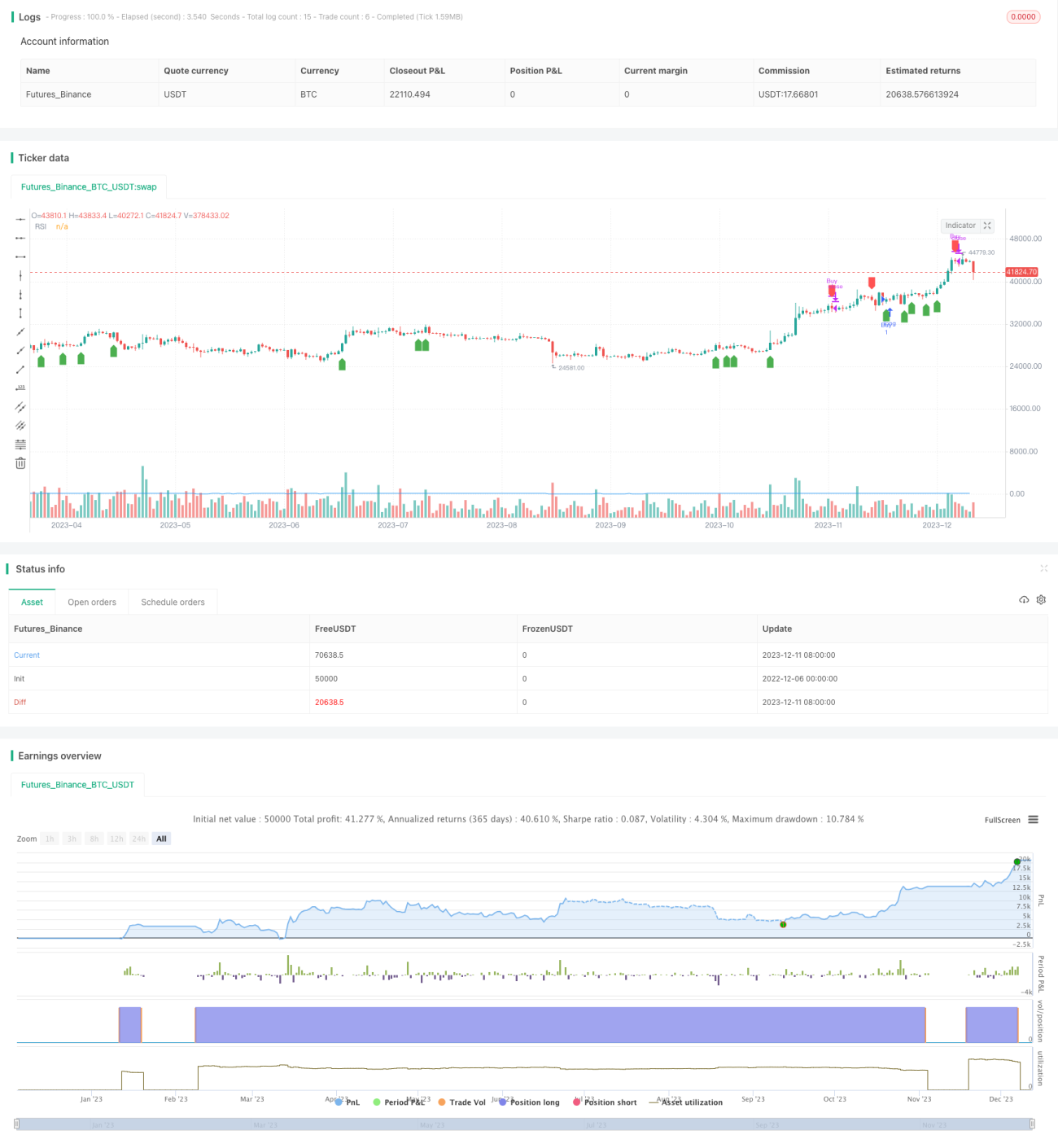

A estratégia Momentum Ciclo é uma estratégia de trading quantitativo baseada no Índice de Força Relativa (RSI). Essa estratégia gera sinais de compra e venda através de cruzamentos do indicador RSI, obtendo lucros. Quando o RSI cruza para cima o limite definido pelo usuário, é gerado um sinal de compra; quando o RSI cruza para baixo o limite, é gerado um sinal de venda, realizando lucros gradualmente.

Princípio da Estratégia

A estratégia é personalizada com base no indicador RSI. O RSI reflete o momentum do mercado e as condições de sobrecompra/sobrevenda de uma ação. A estratégia primeiro calcula o valor do RSI e depois realiza operações com base na relação entre o RSI e os limites de compra e venda definidos.

Especificamente, se o RSI cruzar para cima o limite de compra definido (padrão 60), é gerado um sinal de compra. Nesse momento, a estratégia abre uma posição comprada na ação. Se posteriormente o RSI cruzar para baixo o limite de venda definido (padrão 80), é gerado um sinal de venda. A estratégia então fecha a posição comprada anterior. Dessa forma, através dos cruzamentos entre os limites do RSI, o momentum cíclico de obtenção de lucros e retrações é realizado.

A estratégia é escrita em linguagem Pine Script, com estrutura de código clara. Utiliza estruturas modernas de condição para implementar a lógica de entrada e saída do trading. Além disso, plota a curva do indicador RSI e marca os sinais nos pontos de compra e venda.

Vantagens da Estratégia

- Aproveita as características de momentum do preço das ações, capturando efetivamente tendências de curto prazo do mercado.

- Os parâmetros do RSI são ajustáveis, sendo sensíveis às mudanças do mercado.

- Adota estilo moderno de programação, com código claro e conciso.

- Exibe de forma intuitiva a curva do RSI e os pontos de compra e venda, facilitando a visualização da operação da estratégia.

- Permite personalizar os parâmetros do RSI e os limites de compra e venda, adaptando-se a necessidades individuais.

Riscos da Estratégia

- Alto risco de operações de curto prazo, exigindo monitoramento atento das mudanças do mercado.

- Possibilidade de sinais falsos, pois existe probabilidade de o RSI emitir sinais incorretos.

- Entrada apressada pode resultar em comprar no topo ou vender no fundo, devendo-se operar com cautela.

- Não considera mecanismo de stop loss, não conseguindo controlar perdas individuais de forma eficaz.

Diante dos riscos acima, podemos melhorar a estratégia configurando stop loss, otimizando os parâmetros do RSI, combinando com outros indicadores para filtragem, entre outros métodos.

Direções de Otimização da Estratégia

Podemos continuar otimizando a estratégia nos seguintes aspectos:

- Combinar com indicadores como médias móveis para construir mecanismos de filtro, reduzindo sinais falsos.

- Adicionar lógica de stop loss para controlar perdas individuais.

- Otimizar os parâmetros do RSI, identificando ações e condições de mercado adequadas.

- Desenvolver um sistema de trading adaptativo capaz de ajustar parâmetros dinamicamente.

- Testar diferentes períodos de posse, buscando a combinação ótima de parâmetros da estratégia.

Conclusão

Esta estratégia, como um exemplo básico, demonstra como utilizar o RSI para trading quantitativo. Podemos expandi-la combinando mais indicadores e métodos de gerenciamento de risco para construir um sistema de trading. Na prática, é necessário otimizar e testar repetidamente os parâmetros, ajustando conforme a tolerância ao risco pessoal. Com uma metodologia rigorosa e um sistema de gerenciamento de risco, esta estratégia pode se tornar uma ferramenta eficaz de investimento quantitativo.

- 1