Estratégia combinada de rompimento de momentum e seguimento de tendência

Visão Geral

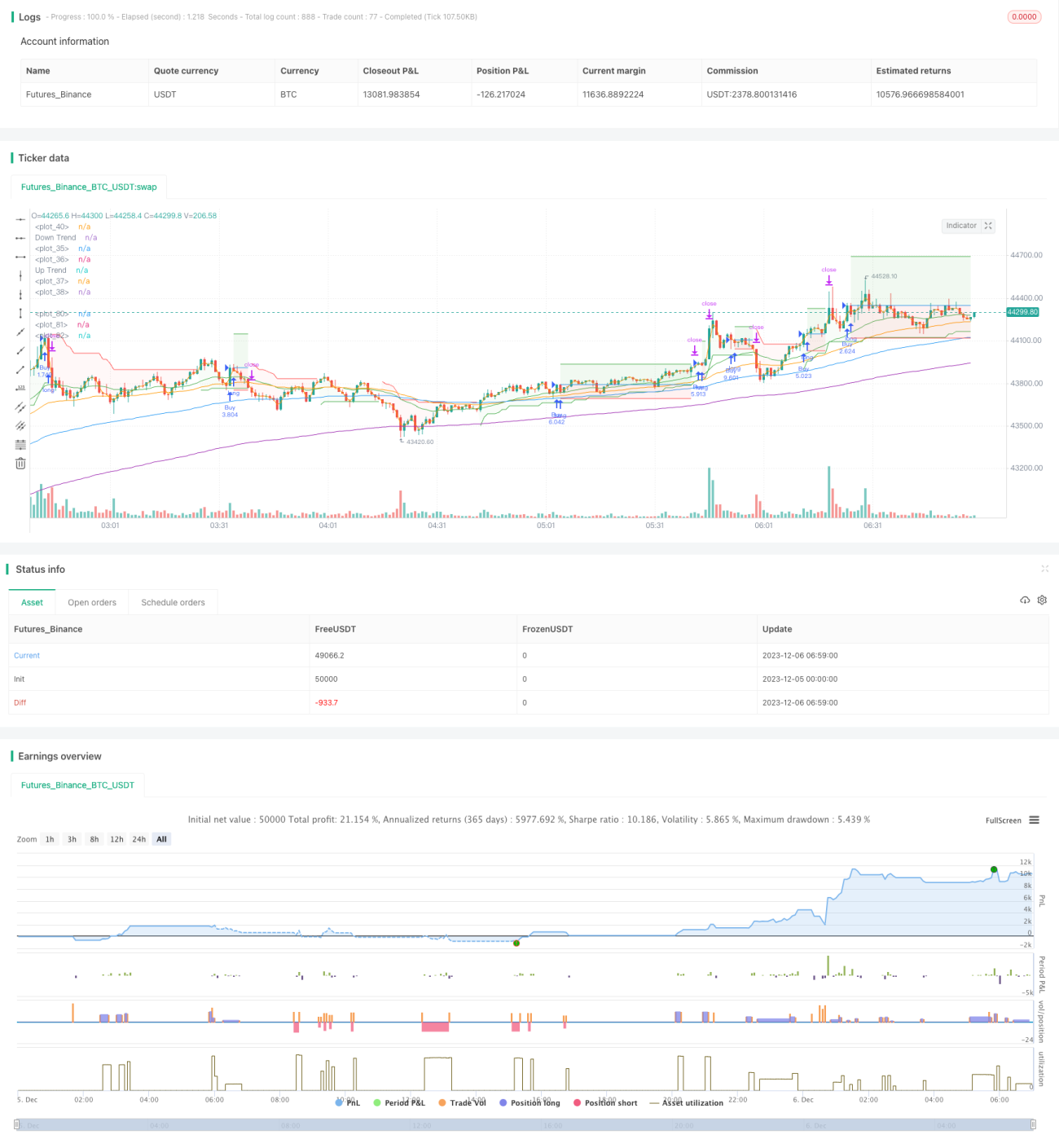

Esta estratégia é uma estratégia combinada que integra indicadores de momentum, indicadores de acompanhamento de tendência e médias móveis, realizando o acompanhamento de tendência e a compra/venda por rompimento. Principalmente, utiliza a combinação do indicador Stochastic com o indicador Supertrend para determinar os momentos de compra/venda, auxiliada pelas médias móveis EMA para identificar a tendência principal do mercado.

Princípio da Estratégia

A estratégia é composta principalmente pelos seguintes indicadores:

-

Médias Móveis EMA: Utiliza as quatro médias EMA 25, 50, 100 e 200 para determinar a tendência principal. Quando EMA25 cruza para cima da EMA50 e EMA100 cruza para cima da EMA200, considera-se tendência de alta; caso contrário, tendência de baixa.

-

Indicador de Acompanhamento de Tendência Supertrend: Parâmetros Factor 3 e ATR 10, determina se o preço atual está em tendência de alta ou de baixa. Quando o Supertrend está verde, indica tendência de alta; quando vermelho, tendência de baixa.

-

Indicador de Momentum Stochastic: %K 8 e %D 3, determina se ocorre um cruzamento de alta (golden cross) ou de baixa (dead cross) no Stochastic. Quando a linha %K cruza para cima da linha %D, é um sinal de cruzamento de alta; o oposto é um sinal de cruzamento de baixa.

Estratégia de Compra: Tendência de alta indicada pelas EMAs + Tendência de alta indicada pelo Supertrend + Momento de cruzamento de alta do Stochastic.

Estratégia de Venda: Tendência de baixa indicada pelas EMAs + Tendência de baixa indicada pelo Supertrend + Momento de cruzamento de baixa do Stochastic.

Esta estratégia combina três indicadores – tendência, momentum e rompimento – permitindo avaliar de forma mais confiável o movimento do mercado e os pontos de compra e venda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens principais:

-

Combinação de múltiplos indicadores proporciona maior poder de julgamento, filtrando eficazmente falsos rompimentos.

-

A inclusão de um indicador de momentum permite antecipar pontos de reversão.

-

Parâmetros personalizáveis, adaptáveis a diferentes ambientes de mercado.

-

Implementa definições relativamente eficientes de stop loss e take profit.

-

Pode ser testada em períodos mais altos, como diário, com bons resultados.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Definição inadequada de parâmetros pode levar a negociações frequentes ou sinais instáveis. É necessário ajustar os parâmetros.

-

Ainda existe a possibilidade de erros no timing. Podem ser considerados indicadores de filtragem adicionais.

-

O ponto de stop loss é definido como o ponto extremo do indicador Stochastic, podendo estar muito próximo; pode-se considerar um alargamento adequado.

-

Dados de backtest insuficientes podem influenciar o ajuste dos parâmetros; o período de backtest deve ser ampliado.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Testar mais combinações de parâmetros para encontrar os parâmetros ótimos, como ajustar o parâmetro Factor do Supertrend.

-

Adicionar mais indicadores de filtragem, como indicadores de energia, indicadores de volatilidade, para reduzir a probabilidade de erros de julgamento.

-

Testar diferentes métodos de stop loss, como definir uma linha de stop loss a uma certa porcentagem do ponto extremo.

-

Otimizar o método de take profit, considerando take profit dinâmico para travar mais lucros.

-

Ampliar o escopo de aplicação da estratégia, como tentar adaptá-la a mais instrumentos de negociação ou testá-la em períodos mais altos.

Resumo

A estratégia tem uma lógica geral clara, com seleção razoável de indicadores, realizando acompanhamento de tendência e negociação por rompimento, com bons resultados em backtest. No entanto, ainda há espaço para otimização. Através de ajustes de parâmetros, adição de mais indicadores de filtragem, melhoria dos métodos de stop loss e take profit, entre outras otimizações multidirecionais, a estratégia pode tornar-se mais estável e confiável.

- 1