Estratégia quantitativa combinada baseada em reversão e força relativa

Visão Geral

Esta estratégia combina inicialmente a estratégia de reversão proposta por Ulf Jensen em seu livro "Como tripliquei meu dinheiro no mercado futuro" (página 183) com o indicador de força relativa comparativa, formando uma combinação para obter sinais mais fortes. Essa estratégia combinada é denominada "Estratégia Quantitativa Combinada Baseada em Reversão e Força Relativa".

A ideia principal da estratégia é utilizar múltiplos fatores simultaneamente para julgamento, combinando o fator de reversão e o sinal de força relativa comparativa, realizando compra ou venda apenas quando ambos emitem sinais, a fim de aumentar a estabilidade da estratégia.

Princípio da Estratégia

A primeira parte é a estratégia de reversão. Esta estratégia opera comprada nas seguintes condições: o preço de fechamento dos últimos dois dias sobe consecutivamente e a linha lenta do Estocástico de 9 períodos está abaixo de 50. A condição de encerramento da posição é: o preço de fechamento dos últimos dois dias cai consecutivamente e a linha rápida do Estocástico de 9 períodos está acima de 50.

A segunda parte é o indicador de força relativa comparativa. Esse indicador calcula a média móvel da taxa de variação do preço de fechamento de N dias entre a ação alvo e o índice de referência, e a compara com as bandas de compra, venda e encerramento predefinidas. Quando o indicador cruza acima da banda de compra, opera comprado; quando cruza abaixo da banda de venda, opera vendido; no caso de posição comprada, ao cruzar abaixo da banda de encerramento, fecha a posição; no caso de posição vendida, ao cruzar acima da banda de encerramento, fecha a posição.

Esta estratégia combinada avalia simultaneamente os sinais das duas partes e somente quando ambas emitem o mesmo sinal (dupla compra ou dupla venda) é que realiza a operação de compra ou venda correspondente.

Análise de Vantagens

Esta estratégia combina o fator de reversão e o fator de força relativa, aproveitando as vantagens de ambos. A estratégia de reversão pode capturar pontos extremos de curto prazo; a estratégia de força relativa pode captar a tendência principal do mercado. Quando ambos emitem sinais simultaneamente, a confiabilidade do sinal é aumentada, filtrando parte dos sinais falsos causados por ruídos.

Além disso, o indicador Estocástico, como um indicador de sobrecompra/sobrevenda, pode identificar bem os pontos de reversão. Combinado com indicadores de tendência como médias móveis, também pode formar uma estratégia combinada relativamente madura.

Análise de Riscos

O maior risco da estratégia de reversão é a incapacidade de determinar o ponto exato de reversão do mercado, podendo sofrer perdas seguidas de movimento contrário. Nesse caso, o indicador de força relativa pode desempenhar um papel para julgar se a grande tendência mudou.

O risco da estratégia de força relativa está na configuração inadequada dos parâmetros do indicador, gerando muitos sinais falsos. Nesse caso, a estratégia de reversão pode atuar como filtro, reduzindo negociações desnecessárias.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar mais fatores de reversão, buscando estratégias de reversão mais eficientes. Atualmente, é usada apenas uma simples estratégia de contagem de novas máximas/mínimas de N dias.

-

Testar e otimizar os parâmetros do indicador de força relativa, encontrando a melhor combinação de parâmetros. A configuração atual de parâmetros é subjetiva e pode não ser a ideal.

-

Adicionar estratégia de stop loss. Esta estratégia atualmente não possui stop loss; adicionar stop loss razoável pode controlar os riscos de perda.

-

Testar diferentes índices de referência e depois calcular a força relativa com a ação alvo para encontrar o índice mais adequado.

Resumo

Esta estratégia combina fatores de reversão e força relativa para negociação, aproveitando as vantagens de ambos para melhorar a qualidade dos sinais. É uma estratégia combinada relativamente madura. Ainda há grande espaço para otimização; através do ajuste de parâmetros, estratégia de stop loss e modificação da forma de combinação das estratégias, é possível obter resultados ainda melhores.

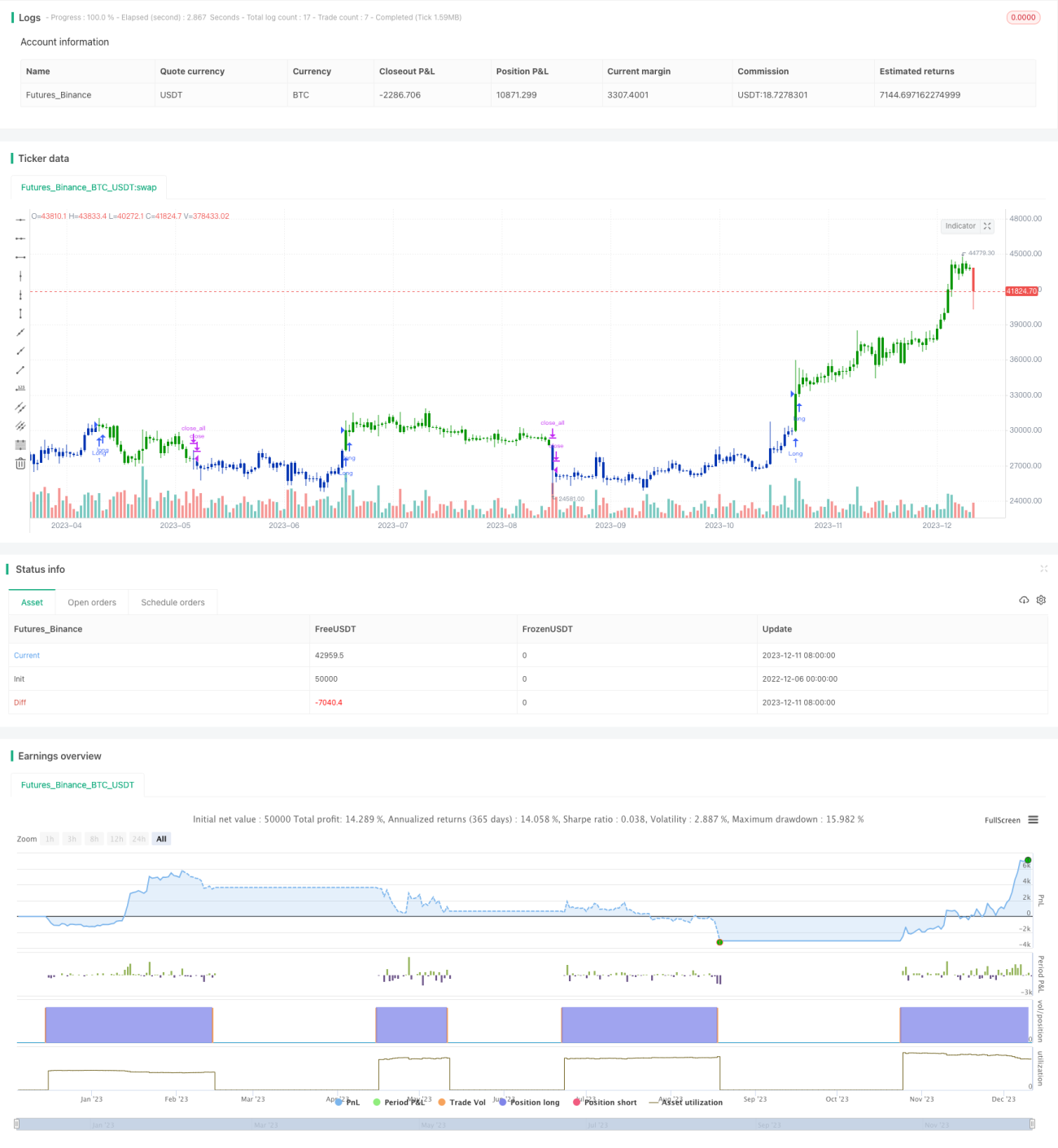

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1