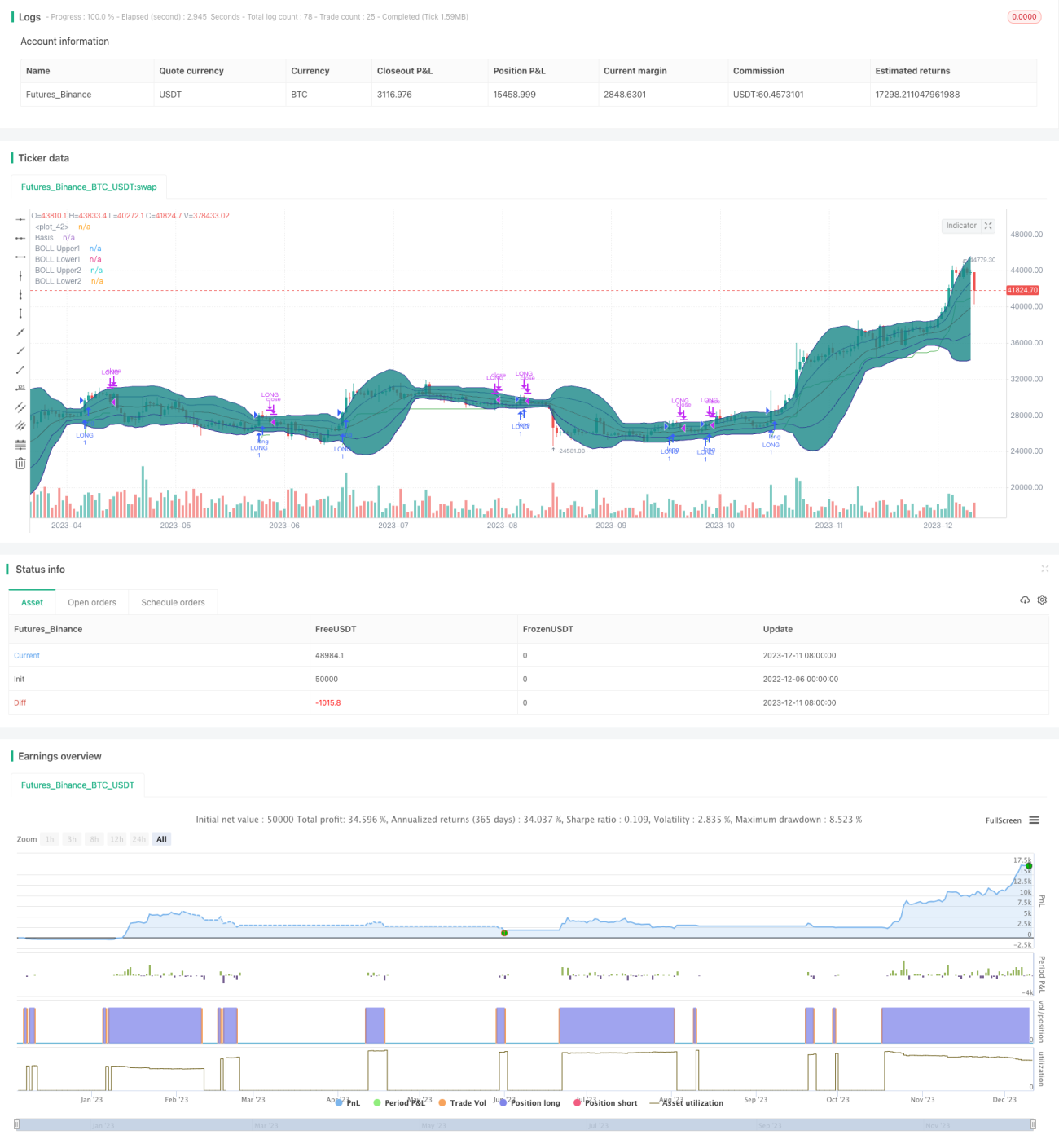

Estratégia de Ruptura de Bandas Duplas

Visão Geral

Esta estratégia utiliza o indicador de bandas duplas para identificar zonas de consolidação, combinando com uma estratégia de rompimento para realizar compras na baixa e vendas na alta. Quando o preço rompe a zona neutra, indica o início de uma nova tendência, momento em que se abre uma posição comprada; quando o preço cai novamente abaixo da zona neutra, indica o fim da tendência, fechando a posição.

Princípio da Estratégia

A estratégia utiliza duas Bandas de Bollinger. As bandas internas têm como limites superior e inferior a média móvel simples de 20 períodos ± 1 desvio padrão; as bandas externas têm como limites superior e inferior a média móvel simples de 20 períodos ± 2 desvios padrão. Quando o preço está entre as bandas internas e externas, é definida a zona neutra.

Quando o preço fecha por dois candles consecutivos dentro da zona neutra, considera-se que está em consolidação; após dois candles consecutivos de consolidação, se o preço de fechamento do terceiro candle ultrapassar a banda superior interna, gera-se um sinal de compra.

Após a compra, define-se um stop loss no preço mínimo menos 2 vezes o ATR, para garantir lucros e controlar riscos; quando o preço cai abaixo da banda superior interna, a posição é fechada.

Análise de Vantagens

Esta estratégia combina indicadores e fatores de tendência, conseguindo identificar zonas de consolidação e determinar se o preço iniciará uma nova tendência, realizando compras na baixa e vendas na alta, com grande potencial de lucro. A estratégia de stop loss pode garantir lucros e controlar riscos, tornando a estratégia relativamente estável.

Análise de Riscos

A estratégia depende do sinal de compra gerado pelo rompimento do preço acima da banda superior das Bandas de Bollinger. Se houver um falso rompimento, resultará em ordens erradas e perdas. Além disso, um stop loss muito próximo pode ser acionado instantaneamente (stop loss rápido).

É possível reduzir a probabilidade de falsos rompimentos otimizando os parâmetros das Bandas de Bollinger, adicionando condições de filtro, entre outros métodos. Além disso, pode-se ajustar o stop loss para garantir espaço suficiente.

Direções de Otimização

- Otimizar os parâmetros das Bandas de Bollinger, ajustando sua largura para reduzir a probabilidade de falsos rompimentos.

- Adicionar outros indicadores de filtro, como volume de negociação, para evitar falsos rompimentos com volume baixo.

- Ajustar a estratégia de stop loss para evitar ser preso em posições e stops rápidos.

- Adicionar uma estratégia de entrada em lotes para reduzir o risco por operação.

Resumo

Esta estratégia integra o indicador de bandas duplas com a estratégia de tendência, realizando compras na baixa e vendas na alta, com grande potencial de lucro. Ao mesmo tempo, a estratégia de stop loss torna a estratégia relativamente estável. Com otimizações adicionais, é possível melhorar o desempenho da estratégia, valendo a pena ser validada em ambiente real.

- 1