Linear MACD: Desbloqueando a Magia da Regressão Linear na Visão de Trading

Nome da Estratégia: Estratégia MACD Linear Orientada por Momentum

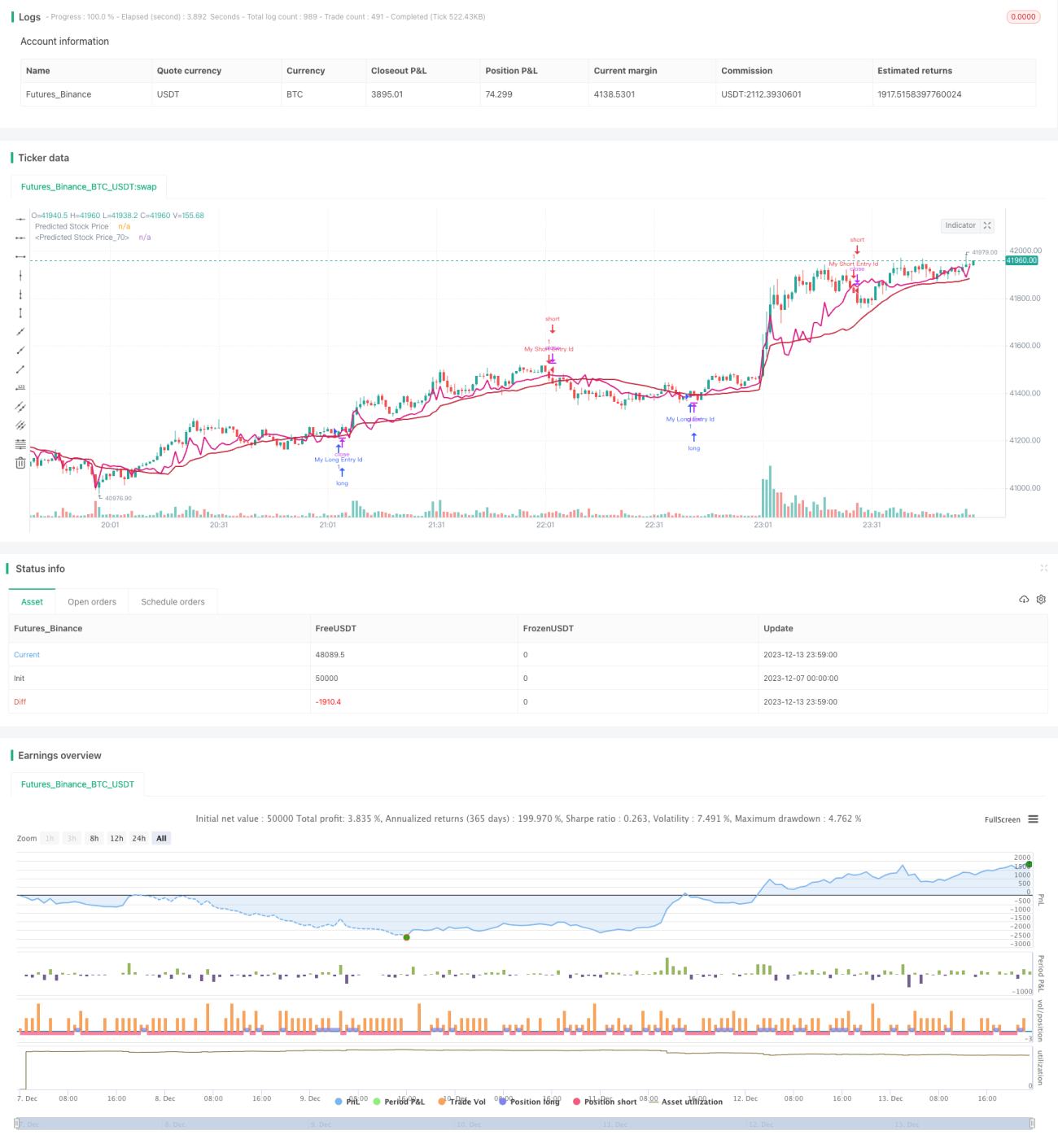

Visão Geral: Esta é uma estratégia quantitativa que utiliza regressão linear para prever o preço das ações e a combina com o indicador MACD. Ela usa regressão linear para analisar preços históricos e volume, prevendo tendências futuras de preços. Quando surgem oportunidades de lucro, ela combina o indicador MACD para determinar o momento de entrada.

Princípio da Estratégia:

- Calcular o coeficiente de regressão linear do preço: Ajustar uma linha de regressão linear com base no volume histórico, usada para prever o preço futuro.

- Desenhar o preço previsto: Com base no coeficiente de regressão da etapa 1, traçar a linha prevista do preço.

- Gerar sinal de compra: Quando o preço previsto está entre o preço de abertura e o de fechamento, e o MACD está subindo, gera-se um sinal de compra.

- Gerar sinal de venda: Quando o MACD está caindo e o preço está abaixo do preço previsto, gera-se um sinal de venda.

Análise de Vantagens:

Esta é uma estratégia que combina previsão estatística e julgamento de indicadores técnicos. Ela usa regressão linear para obter previsão de preço, evitando suposições subjetivas. Ao mesmo tempo, o indicador MACD pode efetivamente julgar a força de compra e venda do mercado, capturando oportunidades com precisão. No geral, é uma estratégia altamente sistemática, com previsões precisas e risco controlável.

Análise de Risco:

A regressão linear depende apenas de dados históricos e não é sensível a eventos repentinos, como notícias negativas importantes, podendo gerar sinais errados. Além disso, a configuração de parâmetros, como o comprimento do período de regressão, também pode afetar o desempenho da estratégia. Recomendamos o uso de VWMA para suavizar o preço previsto, reduzindo o impacto da flutuação da curva na estratégia.

Direções de Otimização:

Acreditamos que esta estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar mecanismo de stop loss. Fechar a posição quando o preço ultrapassar a linha de stop loss, controlando efetivamente as perdas causadas por sinais errados individuais.

- Introduzir modelos de aprendizado de máquina. Usar modelos mais eficientes para prever a tendência de preço, melhorando a precisão da estratégia.

- Combinar indicadores de sentimento. Introduzir indicadores de sentimento, como o índice de medo do mercado, para julgar o clima de compra e venda, aumentando a taxa de acerto da estratégia.

- Combinar múltiplos períodos de tempo. Previsões de diferentes períodos podem se validar mutuamente, formando uma estratégia combinada, reduzindo as limitações de um único período.

Resumo:

Esta estratégia, por meio da previsão de preço por regressão linear e julgamento do indicador MACD, forma uma estratégia de trading quantitativo sistemática. Ela tem vantagens como lógica de previsão clara, risco controlável e amplo espaço para otimização. Acreditamos que, com otimização e iteração contínuas, seu desempenho se tornará cada vez melhor. Ela nos fornece uma abordagem para usar métodos de previsão científica em trading quantitativo, que merece ser estudada e aplicada em profundidade.

- 1