Estratégia de trading com duas médias móveis e três indicadores

Visão Geral

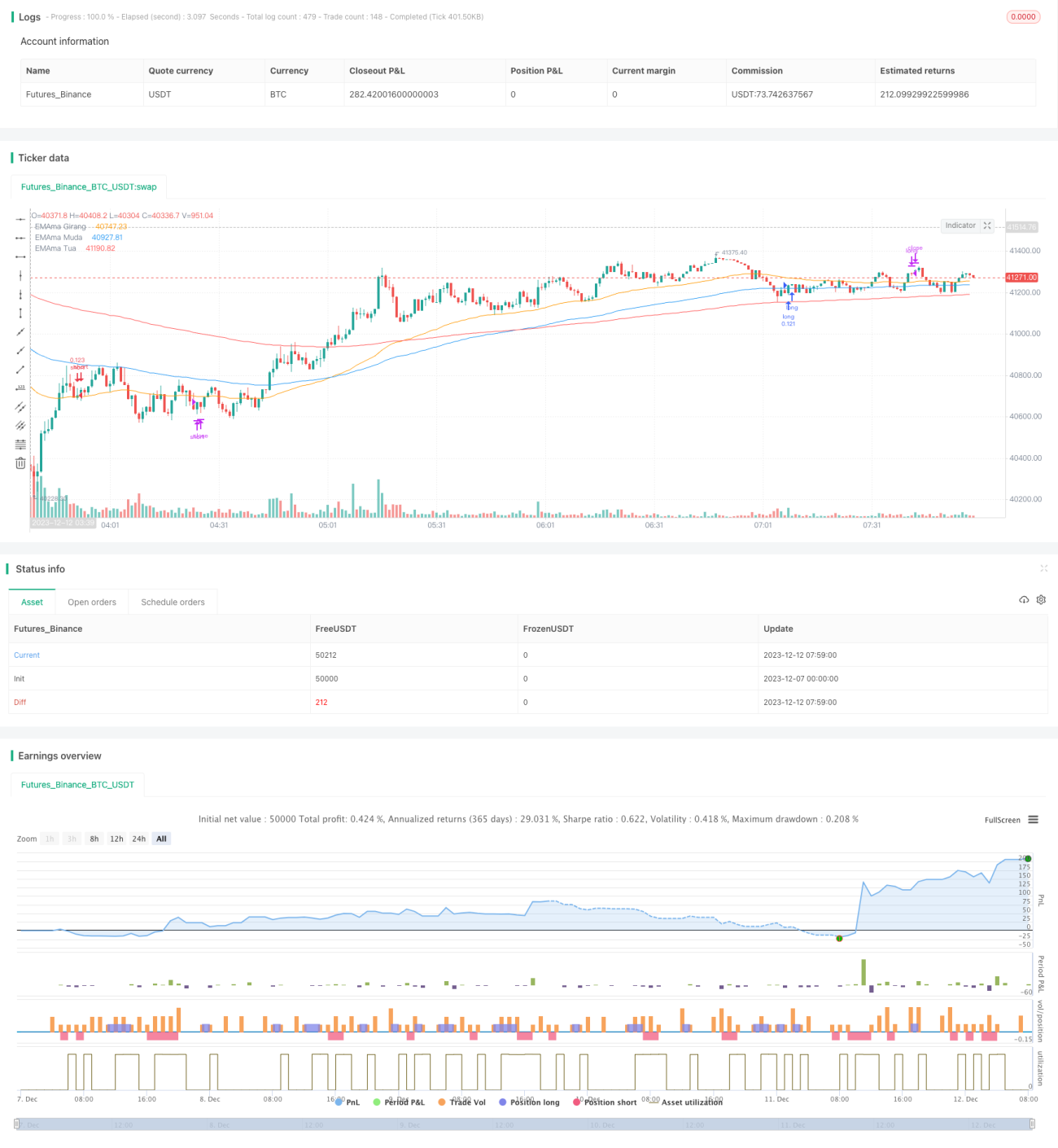

Esta estratégia utiliza indicadores de dupla média móvel e indicador de três médias exponenciais, combinados com o oscilador estocástico, para formar uma estratégia de negociação de acompanhamento de tendência relativamente estável e confiável. Sua ideia principal é gerar sinais de negociação quando as médias móveis indicam um cruzamento de ouro (golden cross) ou cruzamento da morte (death cross); o oscilador estocástico é usado para auxiliar na identificação de condições de sobrecompra e sobrevenda, evitando sinais falsos durante períodos de alta volatilidade do mercado.

Princípio

A estratégia é composta por quatro partes principais:

-

Indicador de dupla média móvel: calcula as médias móveis exponenciais (EMA) de 50 e 100 períodos. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

-

Indicador de três médias: calcula as médias móveis exponenciais de 50, 100 e 200 períodos para determinar a direção da tendência do mercado. Quando 50EMA > 100EMA > 200EMA, o mercado está em alta; quando 50EMA < 100EMA < 200EMA, o mercado está em baixa.

-

Oscilador estocástico: calcula os valores K e D de 6 dias do RSI para identificar condições de sobrecompra e sobrevenda. Quando o valor K cruza acima do valor D, é considerado sobrevenda; quando cruza abaixo, é sobrecompra.

-

Sinais de negociação: apenas quando o indicador de dupla média móvel gera um sinal simultaneamente com o mercado em estado de alta ou baixa de acordo com as três médias, e o oscilador estocástico não indica sobrecompra ou sobrevenda, é emitida uma ordem de negociação real.

Vantagens

Esta estratégia combina as vantagens dos indicadores de média móvel e do oscilador estocástico. Ao emitir sinais, considera tanto a direção da tendência quanto as condições de sobrecompra/sobrevenda do mercado, filtrando bem o ruído e acompanhando tendências mais claras. Além disso, o uso de três médias exponenciais para julgar a tendência geral torna os sinais mais confiáveis. A estratégia é simples, fácil de implementar e também fácil de otimizar.

Riscos e Contramedidas

O maior risco desta estratégia é sua dependência de indicadores; quando estes emitem sinais falsos, podem levar a negociações mal-sucedidas. Além disso, o uso de médias móveis de períodos mais longos para determinar a tendência geral pode fazer com que se percam oportunidades de curto prazo. As principais contramedidas para os riscos são:

-

Otimizar os parâmetros dos indicadores, ajustando as combinações de períodos das duplas e triplas médias para melhor se adequarem às características do mercado.

-

Incorporar mais indicadores para operações de cancelamento, interrompendo a negociação atual quando o mercado apresentar oscilações violentas.

-

Utilizar uma estratégia auxiliar de curto prazo em mercados de alta de longo prazo, aproveitando oportunidades de curto prazo para obter lucros.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Ajustar os parâmetros de período das duplas e triplas médias móveis para otimizar a adaptação dos indicadores às características do mercado.

-

Adicionar indicadores como Volume e MACD para evitar sinais falsos causados por anomalias de preço.

-

Utilizar padrões de candle para melhor confirmar a tendência, evitando sinais falsos após recuos de curto prazo.

-

Expandir para mais ativos, como ações e forex, testando a adaptabilidade da estratégia.

-

Combinar com o indicador VIX para avaliar a volatilidade geral do mercado e controlar o tamanho da posição.

Conclusão

Esta estratégia utiliza o indicador de dupla média móvel para gerar sinais de negociação, com o indicador de três médias e o oscilador estocástico como auxílio, construindo uma estratégia de acompanhamento de tendência relativamente estável. É simples, fácil de implementar, possui alta compatibilidade com as características do mercado e proporciona retornos relativamente estáveis, sendo uma estratégia quantitativa recomendável. Com otimizações direcionadas, pode alcançar resultados ainda melhores.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1